天津银行个人消费贷款余额五连降,入股捷信消金能否成为突破口?

3月20日,天津银行发布了其2024年度业绩报告。报告显示,截至2024年末,天津银行资产规模为9259.9亿元,同比增长10.1%;实现营收167.1亿元,同比增长1.5%;归母净利润约38亿元,同比增长1.1%。

而通过其2019年至2024年年度报告对比可知,天津银行的个人消费贷款余额在2019年至2024年间逐年下降。同时,其也面临风控上的挑战,不良率抬头、逾期贷款金额增加,对天津银行的资产质量和资金回收带来一定压力。

2024年12月,天津银行通过与京东集团等机构合作,开始布局消费金融领域。这意味着天津银行在零售金融市场的战略拓展,利用京东在电商、风控及大数据领域等方面的资源,推广其消费金融产品与服务。

不过,随着消金市场竞争的日趋激烈,天津银行或需在产品创新、风控能力及业务模式转型上不断深化变革,以确保消费金融业务在风险可控的前提下,不断拓展市场份额,并为银行业绩增长带来助力。

01

持续优化互联网贷款规模

如何平衡贷款质量与增速放缓?

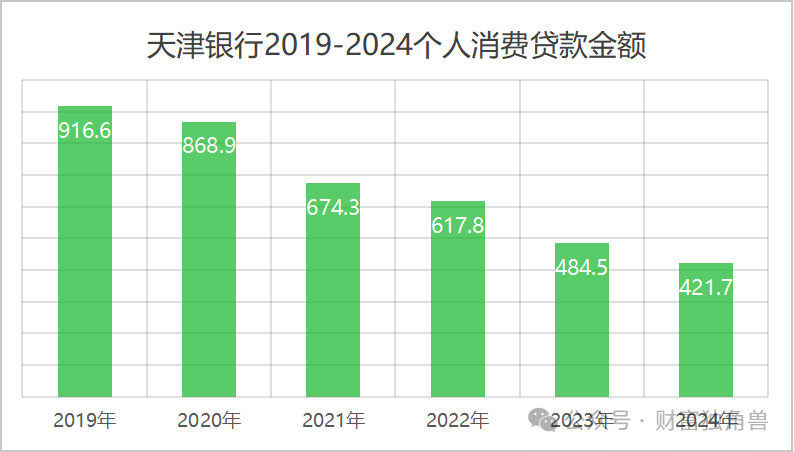

近年来,天津银行的个人消费贷款余额呈逐步下降的趋势。从2019年到2024年,个人消费贷款余额由916.6亿元下降至421.7亿元,累计降幅约54%。这一变化反映了银行在消费贷款领域的战略调整,同时也与当前环境和市场需求变化密切相关。

图片来源:整理自天津银行2019—2024年年度报告

根据2024年年度报告,天津银行表示,报告期末个人消费贷款余额为421.7亿元,比上年减少了62.8亿元,降幅为13.0%。银行指出,这一变化主要是由于其“持续优化互联网贷款规模”。

“持续优化互联网贷款规模”是银行的战略举措之一,但天津银行并未就优化的具体目标和实施方式在其2024年度业绩报告中详细说明。

个人消费贷款作为银行的重要收入来源,能够为银行带来利息收入和手续费收入,有助于改善银行的收入结构,降低对传统企业贷款的依赖,推动业务的多样化。

消费贷款也有助于银行拓展客户,尤其是在吸引年轻人和中产阶层等零售客户方面,增强客户黏性。这类贷款不仅为银行提供稳定的现金流,还能在竞争激烈的金融市场中确保其一定的市场份额。

同时,个人消费贷款的增长有助于推动银行零售和数字化转型的进程,通过完善产品线,拓展多种金融服务形态,增强产品组合的覆盖面,促进零售业务结构的优化。

不过,随着互联网贷款在个人消费贷款中的比重逐渐增加,银行在风险控制方面面临更大的挑战。互联网贷款产品的灵活性和广泛性使其能够为银行带来更多的客户和收入,但也可能导致贷款质量下降和风险的增加。

因此,天津银行在2024年度业绩报告中提到的“优化互联网贷款规模”,是否为了提升贷款资产质量和加强风险控制,尚不得而知。

而互联网金融和数字化技术的不断发展,传统的消费贷款模式正在经历数字化转型。这不仅意味着银行通过互联网渠道提供贷款的占比更大,还要求银行在贷款产品、审批流程、风险管理等多个方面进行数字化创新。

在这一过程中,数字化转型只有做到与互联网贷款产品规模的增长保持同步,方才能确保业务增长和风险管理的有效平衡。如果转型进度滞后,银行或可能会面临业务增速放缓的问题。

02

零售板块迎来政策新风口

如何应对不良率和逾期风险挑战?

据天津银行业绩报告,其在零售业务领域的战略布局初见成效,尤其是在智能化和数字化转型的推动下,零售客户的增速得到提升。

天津银行2024年度业绩报告数据显示,其2024年新增场景获客40.73万户,场景贷款余额人民币200.46亿元,较年初增长143.8%。

然而,尽管业务发展迅速,天津银行在零售板块的增长仍然面临不良率和逾期贷款上升的挑战,尤其是在个人贷款业务中,这些问题愈发凸显。

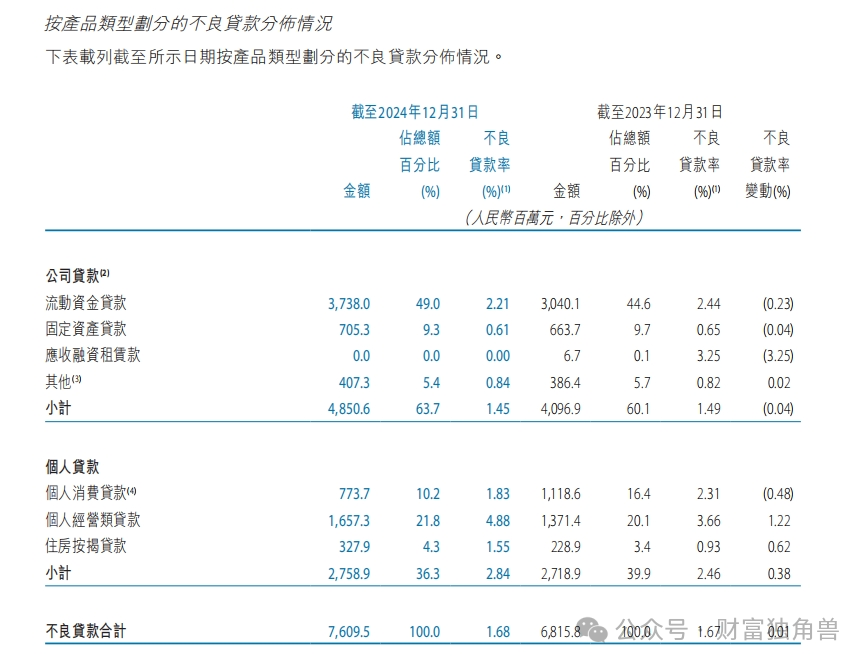

根据天津银行2024年度业绩报告,个人贷款不良率已从2023年末的2.46%上升至2024年末的2.84%。其中,个人经营类贷款和住房按揭贷款的不良率,分别由3.66%升至4.88%和0.62%升至1.55%。个人消费贷款虽有压降,但也达到1.83%的水平。

图片来源:天津银行2024年年度报告

天津银行2024年度业绩报告还显示,其逾期贷款金额中,1-3年及3年以上的贷款余额分别增长102.8%和72.9%,面临一定的贷款回收压力。

图片来源:天津银行2024年年度报告

值得注意的是,就在3月23日,据《北京商报》记者调查发现,多家大型商业银行已率先上调消费贷产品额度上限、延长贷款期限,其中,部分产品互联网贷款额度从20万元调升至30万元,最长贷款期限放宽至7年。

该报道指出,这一调整呼应了近期金融监管总局发布的“消费金融新政”要求,政策“组合拳”也为银行优化产品结构提供了依据和操作空间。

可以说,当下正值政策红利的新风口。天津银行的零售业务在当前环境下既有机遇也面临一定的挑战。尽管政策为零售业务提供了红利,但仍需加强对不良贷款和逾期风险的管控。

而天津银行可能需要进一步完善贷后管理和风险控制机制,以应对不断上升的逾期贷款和不良率。尽管其已采取有效措施减少减值损失,但未来或仍需加大对风险的控制力度。

无论是贷后管理体系的完善,还是逾期管理流程的细化,以及对逾期贷款风险点的高识别能力的提升,均需尽最大可能减少贷款回收困难带来的潜在损失。

更重要的是,天津银行可考虑加强对借款人偿还能力的动态评估,尤其是通过大数据和人工智能来优化信贷审批流程。在提升贷款质量的同时,确保贷出去的每一分钱都能助力银行的持续健康发展。

在机遇与挑战面前,天津银行可探索零售产品创新,推出更符合客户需求的产品与服务。尤其是在针对小微企业、老龄化群体等潜力客户群体的定制化金融产品上,可以进一步拓展业务范围。

通过产品创新,天津银行有望分散风险并提升与客户的长期关系,从而推动零售业务增长。与此同时,还可以进一步加强与商业场景的合作,推动金融服务的跨界整合,提升零售业务的广度。

在政策支持的背景下,天津银行通过优化产品和服务,亦有望在降低风险的同时,提升市场份额、促进业绩增长。

03

5亿布局消费金融

如何稳步推进,确保业务持续增长?

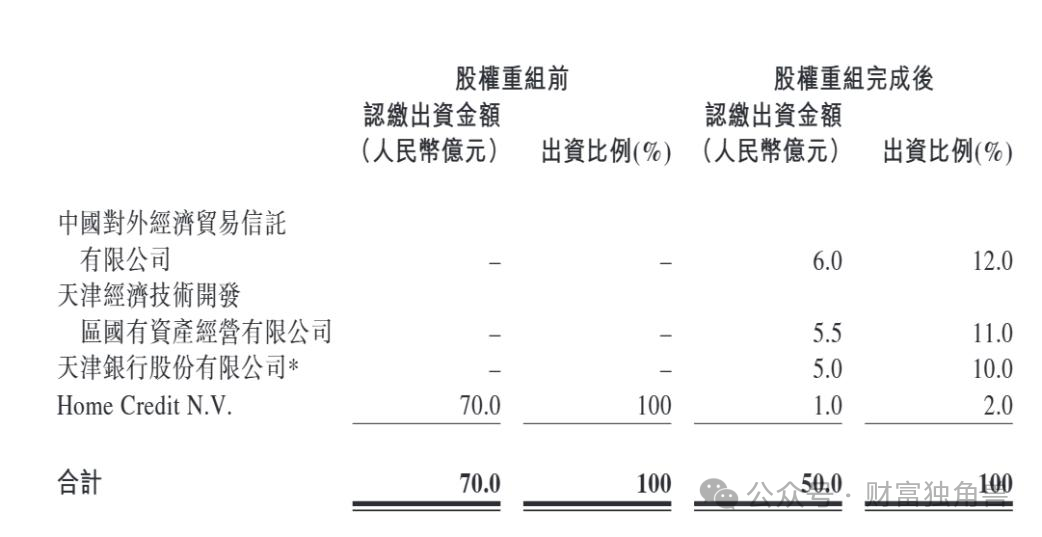

2024年12月20日,天津银行发布公告,宣布与京东旗下晶东贸易和网银在线、中化旗下外贸信托、天津经开国资和老股东捷信集团共同参与捷信消费金融公司的重组。

图片来源:天津银行公告截图

根据公告,天津银行将作价5亿元人民币,获得重组后捷信消金10%的出资比例。这一举措标志着天津银行正式进军消费金融领域,并通过与京东的合作,进一步拓展零售金融业务。

图片来源:天津银行公告截图

天津银行通过与京东的战略合作,进一步加强其在零售金融领域的布局。通过此次投资,天津银行能够借力京东在电商、技术风控、大数据分析等领域的优势,获得更多客户触达的机会,帮助其提升金融服务的覆盖广度。

消费金融作为近年来银行零售业务的重要组成部分,已成为金融市场中快速发展的领域。随着消费者需求的不断变化,消费金融市场正迎来新的发展机遇,消费者对灵活、便捷的金融产品需求日益增加。

然而,消费金融前景广阔,但市场竞争激烈,尤其是来自大型银行和互联网金融平台的挑战。尤其是在产品创新、风险管控上,天津银行若能借助京东的技术“东风”,或能加快提升其消费贷款产品的推广效果和资产质量控制。

随着消费金融业务的快速发展,风险管理和运营效率的提升是天津银行在这一领域开疆拓土的一项关键任务。

这一过程中,天津银行不仅要借助京东的技术和资源,还有必要“打铁还需自身硬”,通过构筑大数据和人工智能技术优化信贷审批流程的数字化体系,提高贷款的审批效率和准确性。此外,也需要强化对借款人偿还能力的动态评估,并采取精准的风控措施,确保贷款资金的合理流动和回收。

消费金融市场充满潜力,但市场门槛的逐渐升高,传统依赖高利息贷款的商业模式已不再适用。要应对这一变化,天津银行有必要探索差异化的业务发展路径,以适应市场变化。

而天津银行能否在持续优化其业务结构和风控管理的基础上,推动消费金融业务的进一步发展及业绩增长,我们不妨拭目以待。

猜你喜欢

天津银行个人消费贷款余额五连降,入股捷信消金能否成为突破口?

截至2024年末,天津银行资产规模为9259.9亿元,同比增长10.1%;实现营收167.1亿元,同比增长1.5%;归母净利润约38亿元,同比增长1.1%。成都银行暂别高增长,资本承压、对公倚赖不减,零售转型乏力,新帅徐登义能否“解困”?

如何在业务增长和资本补充之间找到平衡,成为成都银行亟待解决的问题。

财富独角兽

财富独角兽

博望财经

博望财经