90亿投入“打水漂”后,“打印机龙头”纳思达还面临50亿仲裁案!

投入百亿,打“一折”甩卖给美国公司,“国产打印机龙头”纳思达这笔“血亏”的交易,葫芦里卖的什么药?

3月26日晚,纳思达发布(002180.SZ) 公告称,公司拟通过开曼子公司II以现金方式将所持的Lexmark International II,LLC的100%股权出售给美国施乐公司。本次交易将实现对利盟国际的整体出售,构成重大资产重组。

来源:公司公告

公司已根据标的公司目前最新经营情况,测算出标的公司100%股权的预估交易对价在0.75亿~1.5亿美元(约5.45亿—10.9亿元人民币)。自2016年收购至今,联合投资体对利盟国际的历史净投资金额为13.85亿美元(100.6亿元人民币)。

事实上,自从2014年借壳上市以来,纳思达就走上了“买买买”的道路,通过多次并购,主营业务由打印机耗材芯片延伸到了打印机、打印服务、耗材等领域。其中,2016年,纳思达发起百亿跨国并购,将美国打印机巨头利盟国际纳入麾下;2021年,又以66亿元并购国产打印机品牌奔图电子,一度成为市场焦点。

依靠“蛇吞象”式的并购,纳思达从一家国产打印机厂商升级为全球领先的“打印机龙头”,但也留下了不少并购后遗症。早在2023年,就因高价收购利盟国际创下2023年A股“商誉雷”之最,根据公司聘请的第三方评估机构出具的评估报告,纳思达对相关子公司计提资产减值损失总计93.83亿元,其中商誉减值损失81.59亿元,减少2023年度归母净利润60.87亿元。

如今又计划按照打0.5折到1折的价格5-10亿甩卖这一收购来的子公司,纳思达能否实现甩掉历史包袱,断臂求生?

消息公布后,截至3月27日,纳思达微涨1.09%,报收26.84元/股,市值382亿元。

图源:罐头图库

01

国产打印机龙头“打骨折”卖子

上世纪90年代,中国的打印机市场完全被国外品牌垄断。1992年,李东飞与汪东颖等合伙创立了珠海赛纳打印科技股份有限公司,开始在打印耗材领域深耕细作。经过多年发展,公司逐步成长为全球打印耗材行业的领军企业。

目前,纳思达的控股股东为赛纳科技,实控人共有三位,分别为汪东颖、曾阳云、李东飞。根据《胡润百富榜》数据,李东飞以50亿元身家位列2022年富豪榜第1221位。但李东飞于2024年10月因病去世。

目前,纳思达的掌舵人是实控人之一汪东颖,其1966年出生于河南南阳唐河县,中国国籍,本科学历。现任纳思达董事长、珠海赛纳科技有限公司执行董事,珠海恒信丰业科技有限公司执行董事,极海微电子股份有限公司董事。2024年, 他位于《胡润百富榜》第940名,身家55亿元。其2023年薪酬为483.39万元 。

图源:罐头图库

纳思达的打印机业务,分为两个主要的运营主体,一个是奔图产品,主要是负责国内的打印机市场,2023年营业收入38.86亿元;另外一个是2016年并购的利盟,其打印机产品客户主要在美国以及其他海外区域,2023年营业收入145亿,占纳思达总营收的70%左右。

而本次出售的利盟,是美国中高端激光打印机品牌。是2016年纳思达通过联合太盟投资、朔达投资杠杆收购回来的,交易对价高达39亿美元(约260亿元人民币)。

利盟国际1991年成立,1995年就已在纽交所上市,是全球激光打印机龙头企业,产品和技术在全球范围内享有盛誉。截至2023年末的资产总额为214亿元、净资产为16.3亿元,2023年标的公司实现营业收入146.6亿元。

从营收及利润来看,在收购后的几年里,利盟国际为纳思达贡献了一定的营业收入。收购次年(2017年),利盟国际营收为173.43亿元,实现净利润超10亿元,占纳思达总营收比重超8成。截至2023年占营收比重略有下降,也有60—70%。

于是,纳思达这步“蛇吞象”从一家年收入20亿元的通用耗材厂家,摇身一变成为年收入规模超200亿元、世界排名第四的打印机龙头企业,跻身全球打印机头部玩家行列。

图源:罐头图库

据3月26日的出售公告,纳思达拟出售利盟国际100%股权。交易对手为Xerox Corporation富士施乐( http://XRX.US),是美国办公设备制造商,系美股上市公司Xerox Holding Corporation(XRX)的全资子公司。

单计算一买一卖的价格,利盟国际等于贬值了约250亿元。而据公司公布的联合投资体对利盟国际的历史净投资金额为13.85亿美元(100.6亿元人民币),起码相当于90亿元“打水漂”。

但从2017年并表至今,利盟国际的营收及利润整体持续下滑。2018年至2022年,营收分别为171.75亿元、179.6亿元、138.01亿元、140.36亿元、157亿元;净利润分别为3.99亿元、1.01亿元、-5.48亿元、0.82亿元、1.38亿元。5年累计净利润只有1.72亿元,年均净利润只有344万元。

有行业人士指出,对于纳思达而言,此次重大资产重组,可以迅速获得大量的现金流,为公司的未来发展提供有力的资金支持。同时,也为纳思达优化资产结构、提升运营效率提供了契机。

资深投行人士王骥跃也谈到,1亿美元作价看着不高,但把债务也接过去了,纳思达算是甩掉了一个沉重“包袱”。

02

面临太盟投资近7亿美金仲裁案

值得注意的是,去年年底,这起海外并购还使得纳思达面临6.89亿美元(约50亿人民币)仲裁索赔申请。

2016年为了顺利“吃下”利盟国际,纳思达与太盟投资、朔达投资共同出资成立了合资公司。按照约定,纳思达持有合资公司51.18%股权,太盟投资、朔达投资分别持有42.94%、5.88%股权。三者在合资公司之上再设立开曼子公司II在内的等多层下属公司,包括合并子公司,并最终完成对利盟国际的收购。

太盟投资主张其持有合资公司32.02%股权及未获偿付股东贷款本金8213.54万美元,要求纳思达按约定卖出权益。纳思达未能按约完成收购,太盟投资遂提请仲裁索赔6.89亿美元。

纳思达表示,目前正在积极准备仲裁应对工作,包括聘用专业律师团队。同时,纳思达强调,尽管仲裁案件正在进行,但不影响公司正在进行的出售利盟国际有限公司暨重大资产重组的交易。

03

计提79亿商誉后,

还有50亿商誉悬顶

从2014年借壳上市以来,纳思达发起多次并购,主营业务由打印机耗材芯片延伸到了打印机、打印服务、耗材等领域,形成了完整的打印业务链。

2023年,纳思达对利盟国际计提78.84亿元的商誉减值损失,在成为A股商誉雷之首之后,截至2024三季度末,纳思达的商誉金额为50.8亿元,占当期股东权益比重为47.12%。后续商誉减值风险仍需关注。

不过,纳思达似乎不差钱,现金流状况较好。从公司的资产负债表来看,这几年纳思达手握现金的同时,账上仍有巨额的长短期借款。2023年公司的库存现金74.02亿,长短期借款高达123.23亿,而在2021年,公司的库存现金一度超过长短期借款,都接近百亿。

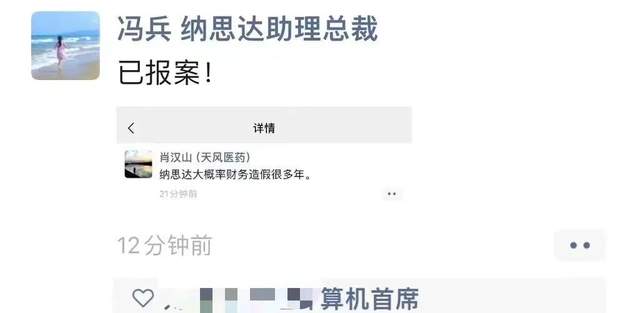

去年夏天,金融圈知名人士、原国投瑞银基金经理肖汉山就曾在朋友圈吐槽“纳思达大概率财务造假很多年”,截屏在社交媒体上流传了出来后引发广泛关注,纳思达助理总裁兼资本市场总监冯兵也在朋友圈回应:“已报案!”,此事后来不了了之。

中国企业资本联盟副理事长柏文喜分析,纳思达存在存贷双高的情况,即公司持有大量现金的同时,账上仍有巨额的长短期借款。这种状况在财务逻辑上是悖常理的,如果现金流充裕,通常没有理由保持高额负债;反之,如果现金流出现问题,通常也不会持有大量现金。康得新和康美药业就是存贷双高最终爆雷的典型案例。

同时,纳思达的利息支出远高于利息收入。以2023年为例,纳思达的利息支出为9.36亿,而利息收入仅为1.55亿,净利息支出达到7.8亿。这表明公司并没有通过持有现金获得高于借款成本的理财收益,反而在为银行支付高额利息。

财报数据显示,纳思达每年的营收高达200亿,但从2018年到2023年的六年中,仅有一年的扣非盈利超过10亿元,其中三年在6亿左右。柏文喜指出,这与公司每年平均8亿的利息支出相比,公司的盈利能力并不足以覆盖高额的债务成本,表明公司可能面临较大的财务压力。

柏文喜认为,存贷双高是市场对一家公司可能存在财务造假的关注点之一。纳思达的存贷双高现象、高额的利息支出、较低的盈利能力以及市场对财务造假的普遍关注,都表明需要对公司的财务状况进行深入分析和审慎评估。投资者和监管机构应保持警觉,对此类异常财务状况进行仔细审查。

并购利盟国际的效果不及预期,纳思达也已经为此“埋单”,计划亏本甩卖这块资产,并且提前布局可担当国产替代主力的“新秀”——奔图电子。

在投资者关系活动会议上,纳思达也信心满满,表示未来三年,奔图将一直坚持做好产品、扩大竞争优势。

04

轻装上阵后,

纳思达能否断臂求生?

关于这次出售,给纳思达带来的影响,wind金融数据库 AI机器人Alice 称,这笔交易带来了高达10亿美元的有息债务,导致纳思达长期背负沉重的财务负担。利盟国际的业务在部分国家面临严峻的监管压力,尤其是在政府、银行等敏感部门的业务中,这些不确定性增加了经营风险。而且,全球打印市场竞争加剧,利盟国际的盈利能力波动较大,未能有效提升纳思达的整体利润水平。利盟国际近年来整体处于亏损状态,出售该资产有助于减少公司的亏损,改善财务状况。提升市场对其未来盈利能力和增长潜力的信心,从而提升公司股价。而且,通过出售利盟国际,纳思达可以将更多的资源集中在“奔图”、“格之格”等自主品牌的打印机全产业链业务上,增强战略聚焦能力。

来源:wind金融数据库

2023年至2024年,纳思达股价累计下跌47.31%。2024年,纳思达实现扭亏为盈,净利润为7.64亿元,看起来公司正在逐步恢复盈利能力。打“骨折”价甩掉利盟国际这个大包袱后,纳思达血亏超过90亿,但有望实现断臂求生,让其股价和市值实现回暖。

来源:巨潮资讯

野马财经

野马财经