业绩增长乏力,市值“蒸发”近300亿,合规风险暴露,新行长刘敏能否扭转兰州银行颓势?

上市即是巅峰”的兰州银行,人事变动仍在继续。

近期,兰州银行连发了2则人事变动公告,第六届董事会审议通过聘任刘敏为行长,同时聘任了李涛、韩佳峻、盛柏涵三位新任副行长。据了解,刘敏此前在工商银行甘肃省分行体系内有多年的工作经验,其上任标志着兰州银行结束了长达半年的行长职位空缺期;而上述新任副行长均来自银行内部,具有长期分支机构管理经验。

此轮人事变动后,兰州银行形成新领导班子:董事长许建平,行长刘敏,副行长程艺(挂职)、刘靖、李涛、韩佳峻、盛柏涵。

另外在业绩方面,尽管兰州银行在近年来取得了一定的业绩增长,但信贷资产质量仍然面临严峻挑战,使得其业绩增长显得乏力。兰州银行2024年年度报告尚未披露,2024年前三季度实现营业收入60.53亿元,同比下降3.02%;归母净利润14.95亿元,同比增长0.95%,“增利不增收”。

受多重因素的影响,兰州银行的股价,不是在下跌,就是在下跌的路上。

作为A股首只“破净发行”的银行股,兰州银行自2022年1月上市以来股价一直处于破发破净状态,尽管在上市初期股价短暂达到过7.3元/股的峰值,但此后便持续下跌,目前2.33元/股,不仅跌破发行价3.57元/股,更是距最高价7.36元/股跌近七成,市值“蒸发”近300亿,目前市值只有132亿。这种股价持续下跌的态势使得投资者对兰州银行的信心严重不足。

01

业绩增长乏力,不良贷款率居高不下

据公开资料显示,兰州银行前身系在原兰州市55家城市信用社及1家信用社联社基础上于1997年发起设立的兰州城市合作银行,历时5年“IPO长跑”后最终于2022年1月在深交所主板上市,成为甘肃省首家A股上市银行,下辖总行营业部1家、分行15家、支行158家,覆盖全省各市州。

但近年来兰州银行发展颓势渐显,增长乏力。

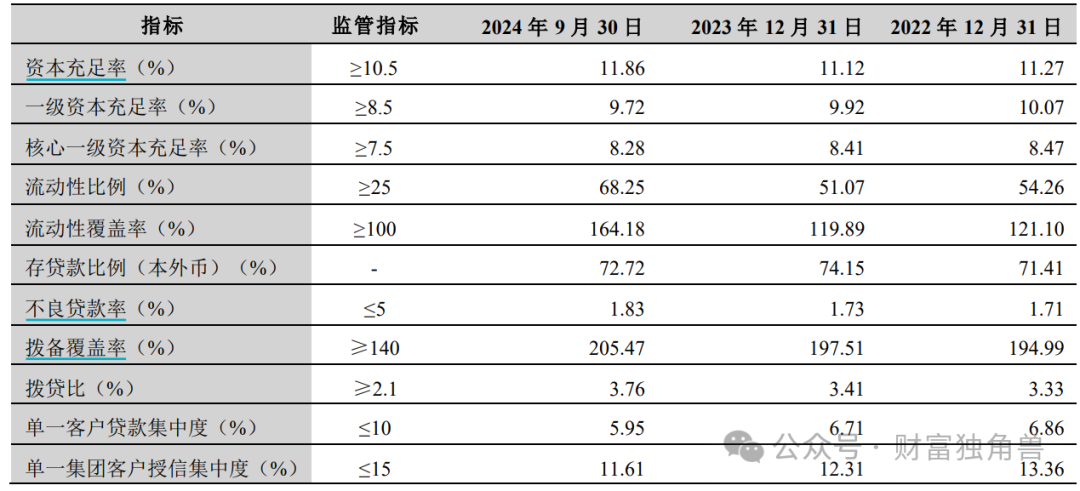

首当其冲的就属兰州银行的不良贷款率一直居高不下,2024年9月末达到1.83%,较上年末抬升0.1个百分点,在A股上市银行中处于较高水平。

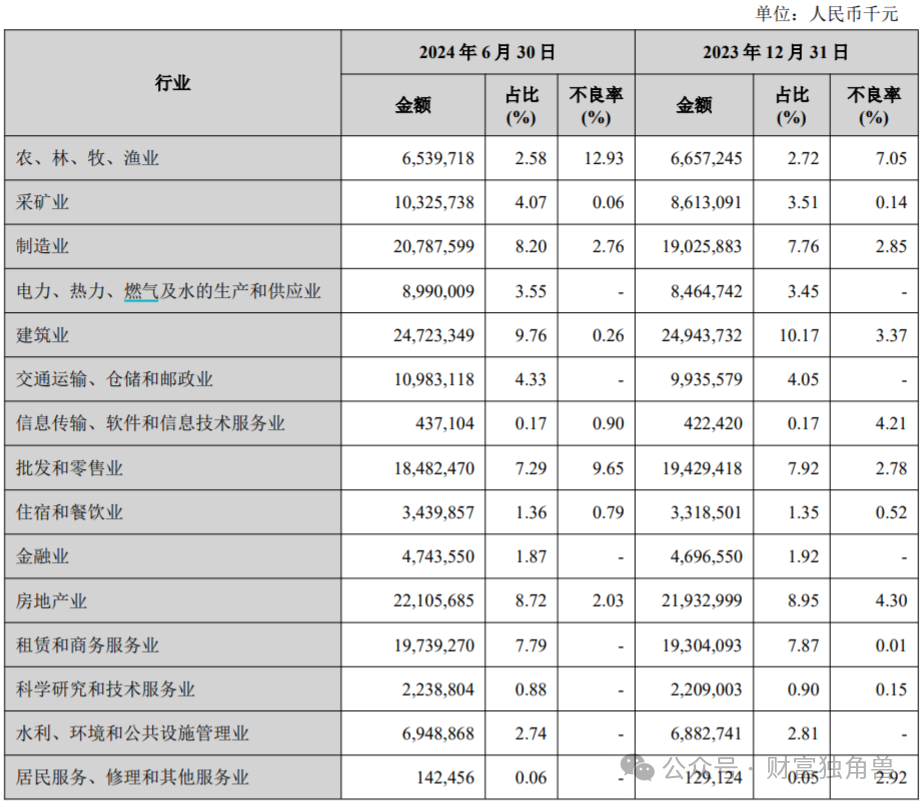

分行业来看,兰州银行贷款主要集中在建筑业、房地产业、制造业、租赁和商务服务业、批发和零售业等行业,截至2024年6月末,贷款金额分别占贷款总额的9.76%、8.72%、8.20%、7.79%和7.29%。上述5个行业中,房地产业、制造业贷款的不良率分别为2.03%、2.76%;批发和零售业不良率则高达9.65%。

信贷资产质量下滑一定程度上使得兰州银行的盈利能力受到限制。从业绩增长的角度来看,兰州银行2024年前三季度的营业收入为60.53亿元,同比下降了3.02%。尽管归母净利润同比增长了0.95%,达到14.95亿元,但这一增长幅度相对较小,显示出其在业务拓展和盈利能力提升方面存在乏力的情况。

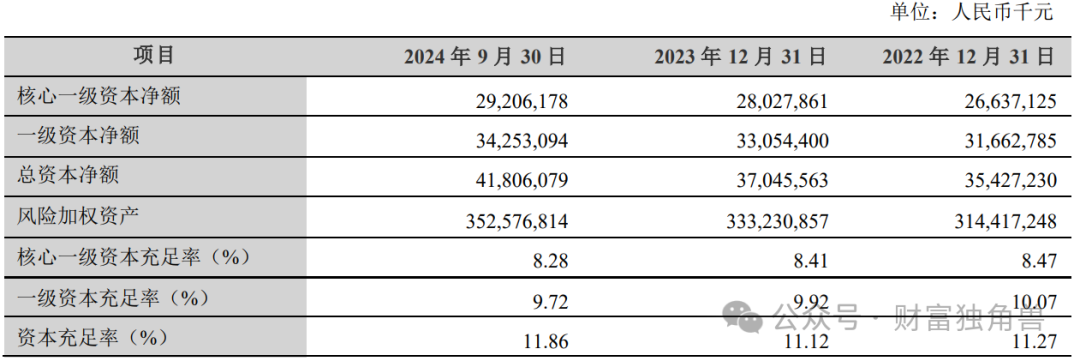

在资本充足率指标方面,2022年末、2023年末和2024年9月末,兰州银行核心一级资本充足率分别为8.47%、8.41%、8.28%,一级资本充足率则从10.07%、9.92%,降至9.72%,无疑反映出资本质量的压力正在加剧。

02

除了业绩表现不佳外,兰州银行管理层变动仍在持续,特别是行长和副行长等重要职位的变动,引发了市场对其管理层稳定性的质疑。

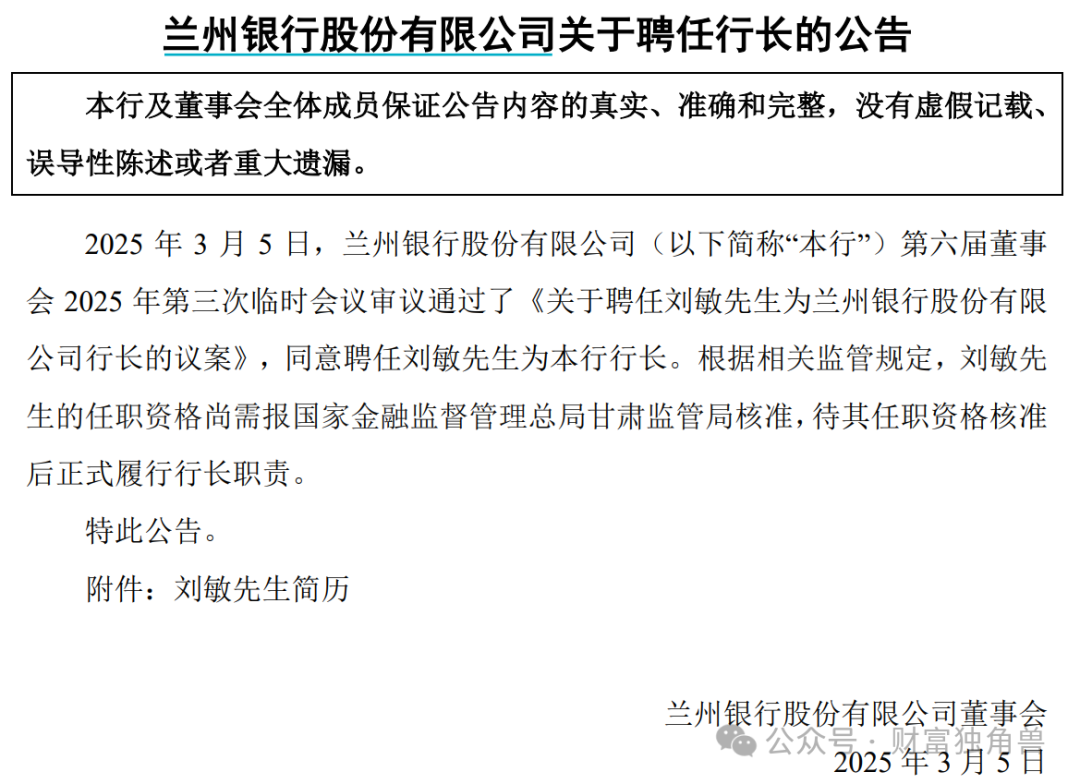

2021年2月至2024年8月,蒲五斤担任兰州银行行长。然而,在2024年8月的董事会换届中,蒲五斤未能连任行长,改由董事长许建平代为履行行长职责;2025年3月5日,兰州银行第六届董事会审议通过聘任刘敏为行长,这也标志着兰州银行结束了长达半年的行长职位空缺期。

与此同时,在过去的一年中,兰州银行的副行长职位也经历了多次变动。2024年4月和7月,副行长王斌国和何力因工作调动原因先后辞职;2024年8月董事会换届上,副行长刘军未能获聘续任。此外,还有挂职副行长王毅因挂职期满而离职。为了填补这些空缺,兰州银行在2025年3月5日同时聘任了李涛、韩佳峻、盛柏涵三位新任副行长。

值得注意的是,频繁的人事变动还可能影响兰州银行的战略规划和业务连续性,无疑会对其稳定性和长期战略执行产生影响。

此外,兰州银行合规风险也暴露。

2023年11月,兰州银行及其旗下9家支行因多项违法违规事实被国家金融监督管理总局甘肃监管局合计罚款710万元,暴露了其在内部管理、贷款业务、案件信息报送、印章管理以及数据质量管理等多个方面存在的问题。

此前,甘肃省通信管理局发布关于侵害用户权益行为11款APP的通报(2023年第二批)显示,近期对甘肃省内相关APP进行检测,因发现“兰州银行”、“兰州银行企业版”等APP存在违法违规收集使用个人信息行为,已责令兰州银行限期完成整改。

具体来看:“兰州银行”APP及兰州银行企业版”APP共同涉及APP、SDK违规收集个人信息的问题,另外“兰州银行”APP还涉及超范围收集个人信息;APP强制、频繁、过度索取权限的问题。

对此,兰州银行表示,该行依据人民银行相关文件要求连续3年开展手机银行及企业手机银行APP备案工作,从APP上架安全管理,安全防护,个人信息收集、使用、存储规范等方面进行外部专业检测评估。因该行APP备案遵循的金融行业技术规范与通信管理局此次检测时执行的电信行业技术规范、检测标准、侧重点、规范要求存在不一致情况,导致该行两款APP被认定为“侵害用户权益”。

值得注意的是,兰州银行还因收取高额服务费、变相砍头息被投诉。

据一位消费者在黑猫投诉平台投诉称,“本人在2020年12月24日在你我贷借了6900元。资方是兰州银行。借款年利率高达百分之60。严重超出国家规定的百分之二十四,现要求兰州银行退还多给的所谓担保费和服务费2145.9元。”

无独有偶,还有消费者投诉称,“本人于2021年10月9日在恒昌集团APP普融花上面借了一笔11000元12期还的贷款,该笔资金是由兰州银行放款,发现前三期,每一期都收取高额除利息外的服务费,三期达3000之多的服务费,是变相砍头息。”

原本还千疮百孔的兰州银行,还摊上个“贪官”,进一步被掏空。

早先中国裁判文书网披露的2则判决书显示,兰州银行原监事长李玉峰和人民银行兰州中心原支行行长杨明基贪污行贿。据悉,1996年至2012年期间,为获杨明基在金融业务及个人发展等方面提供关照和帮助,李玉峰花式行贿290.16万元。不仅行贿,李玉峰也受贿,利用职务便利,其收受他人所送钱款共计240万元。

业绩增长乏力,信贷资产质量不佳,二级市场股价长期萎靡不振,合规风险暴露,这些无疑是兰州银行新任高管们需要直面的挑战,后续如何应对还需市场给出答案,我们拭目以待。

财富独角兽

财富独角兽