3000亿恒瑞也怕“内卷”?孙飘扬直言“出海太贵”!

2025年为患者减负超500亿元!哪些药企加入“减负大军”?

近日国家医保局公布《2024年药品目录》,其中89种目录外药品谈判/竞价成功,平均降价63%。叠加谈判降价和医保报销因素,预计2025年将为患者减负超500亿元。

“野马财经”查询了解,超过20家上市公司的相关药品纳入新版国家医保药品目录,其中“创新药龙头”恒瑞医药(600276.SH)共有12种药品“入保”。

与另外两家创新头部企业百济神州、君实生物相比,恒瑞医药进入国家医保目录的药品数量最多,但这样的成绩并不能让恒瑞医药放松。

恒瑞医药布局治疗的疾病领域 来源:公司财报

11月30日,在第九届医药创新与投资大会上,恒瑞医药董事长孙飘扬表示,创新药行业比较突出的问题是“内卷”。“内卷”的问题没有得到改变,而且还有加剧上升的趋势。

此前,恒瑞医药也在财报中表达过类似观点,其认为国内创新药市场“内卷式竞争依然激烈”。

正因“内卷激烈”,恒瑞医药此前被媒体报道称寻求赴港融资,推进国际化,恒瑞医药对此并未完全否认。但海外市场同样面临竞争,百济神州、君实生物等国内药企早已在港股上市,旗下药品也进入欧美市场。恒瑞医药能否在国际市场上成功布局呢?

01

内卷激烈,恒瑞医药“打折”卖药

据《新京报》报道,目前全国公立医院采购的药品中,目录内药品采购金额占比已超90%。

西南证券在研报中指出,国家已经针对创新药的医保药品进行过多轮谈判,首次入选的创新药品,平均降幅基本都在40%-62%之间,绝大多数创新药进入医保之后实现了以价换量,销售额大幅增长。

在以价换量方面,恒瑞医药的降价幅度超出行业水平。

据恒瑞医药公告,2023年公司有瑞维鲁胺、达尔西利、恒格列净3款创新药正式执行医保价格,平均价格降幅达65%。这相当于打了3.5折,可谓“微利”出售。

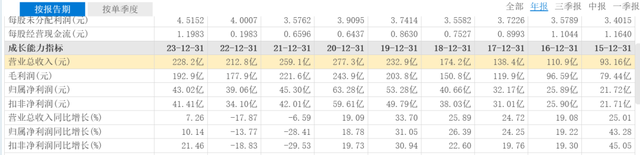

效果也很明显,2023年,恒瑞医药营收达到228.2亿元,同比增长7.26%,净利润43.02亿元,同比增长10.14%,结束了2021年~2022年营收、净利润连续下降的趋势。

2024年前三季度,恒瑞医药营收、净利润分别达到201.9亿元、46.2亿元,预计全年同比继续增长。此前,恒瑞医药营收最高的是在2019年,达到232.9亿元,2024年是否有望追平或超过历史最高值,还有待观察。

不过,在大幅“降价”的同时,恒瑞医药的净利率也不可避免的出现下降。

财务数据显示,2015年~2020年,恒瑞医药的净利润率都在22%以上。但2021年~2023年,恒瑞医药净利润率下降至17.31%~18.75%区间。

对于12款药品进入2024版新医保目录的影响,恒瑞医药表示,这将有利于药品的销售,对公司经营业绩的影响暂无法估计。

同时,恒瑞医药还给出数据,上述12款药品2023年度合计销售额约为34.60亿元,2024年1-3季度合计销售额约为40.08亿元。

来源:东方财富网

此外还值得注意的是,恒瑞医药在降价的同时,还发布了股权激励计划,其中设置了解锁奖励需达到的目标,这也是推动恒瑞医药营收上涨的动力之一。

据了解,2024年9月9日,恒瑞医药发布员工持股计划。根据100%解锁的业绩目标:2024年、2025年、2026年创新药收入需达到130亿元、165亿元、208亿元,同比涨幅分别为23%、27%、26%,此外还设定了新分子实体IND获批数量目标和创新药NDA申请数量(包含新适应症)目标。

02

研发费用大增,恒瑞谋求赴港融资?

在资本市场上,恒瑞医药最新市值已超3000亿元,有着“医药茅”之称,但恒瑞医药也面临较大的压力。

在恒瑞医药的营业成本中,销售费用和研发费用是排在前二的两大成本。以2024年前三季度为例,恒瑞医药营业成本约150.9亿元,其中销售费用成本约61.09亿元,研发费用成本约45.49亿元,二者合计就超过100亿元。

2020年~2023年,恒瑞医药的销售费用有所缩减,但2024年前三季度的销售费用又开始增加,这在恒瑞医药半年度财报上也有所体现,主要是职工薪酬与福利、差旅办公费、会务费上涨,同比增加了超过3亿元。

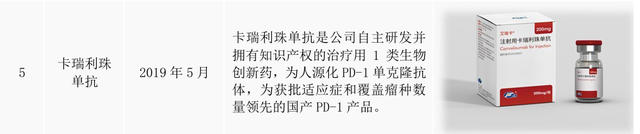

“卡瑞利珠单抗”所属的抗PD-1抗体2023年全球销售额合计约为375.92亿美元。

来源:公司公告

与销售费用相比,恒瑞医药的研发费用则是稳中有增的态势。

财报显示,恒瑞医药2021年~2023年的研发费用分别为59.43亿元、48.87亿元和49.54亿元,除了2021年同比增长较多之外,2022年和2023基本保持平稳,三年合计研发费用高达157.84亿元。

而2024年前三季度,恒瑞医药的研发费用已经高达45.49亿元,其中三季度研发费用在上半年的基础上,增加了约15.11亿元,同比大增22%。

历年研发支出数据显示,恒瑞医药2021年~2024年第三季度,不到4年的时间,累计研发费用已超过200亿元,达到203.33亿元。

在研发费用中,占比最大的是人员人工费用。数据显示,2021年~2024年上半年,恒瑞医药合计研发费用约188.22亿元,其中人员人工费用合计达到70.19亿元,占比第二多的是设计试验费用,累计达到57.36亿元。

来源:罐头图库

“野马财经”查询了解,恒瑞医药研发人员多达5000多人,研发中心遍布连云港、上海、苏州、成都、厦门、济南、广州、北京、美国和欧洲等地。

其中自主临床研发团队近2000人,技术平台一共17个,其中14个为自主研发,3个为自主研发+对外合作。

随着更多的药品开发,恒瑞医药的研发支出、销售费用也随之增加,这些成本的上升也让恒瑞医药对加大融资、开拓海外市场有更迫切的需求。

之前市场上有消息称,恒瑞医药将在明年启动港股IPO,并至少募资20亿美元(约156亿港元)。

对此,恒瑞医药并未一口否定,而是通过公告介绍称,公司近期对资本市场融资等事项开展了研究咨询等前期工作,但尚未确定具体方案。公司是否实施前述事项,具体实施方式以及实施时间具有重大不确定性。

03

恒瑞“卷”到海外

除了自身研发、销售的资金需求外,恒瑞医药还面临同业对手的追赶。其中“压迫感”最强的,是近年来在研发上持续发力的百济神州。

2021年上市后,百济神州就成为行业研发支出的领头羊。2018年至2023年的6年间,百济神州研发费用连年上涨,从45.97亿元一路上涨至128.13亿元,2024年上半年已经达到66.28亿元。从2022年起,百济神州研发费用首次超过百亿,高出恒瑞医药近一倍。

此外,百济神州在营收上也进入“收获期”,2023年总营收达到174.1亿元,几乎同比翻番。而在2024年上半年,百济神州总营收已达119.8亿元。如果百济神州2024年全年营收超200亿元,将比肩恒瑞医药。

来源:罐头图库

来自百济神州的压力不仅来自研发上的追赶,更直接体现在境内外市场的竞争。尤其是海外市场,因为境内医药市场的利润空间和融资环境都较为有限,而海外市场的巨大市场,成为另一个增长点。

据医药领域自媒体“健识局”发文称,部分药品在国内与美国的年度费用,能有25倍的价差。

据介绍,在国内,百济神州的PD-1抑制剂“替雷利珠单抗”经医保谈判后价格调整为1253.53元/支,年治疗费用不到5万元。但“替雷利珠单抗”在美国的采购成本价却达到每月15075美元,约合人民币10.6万元/月,年费用约合人民币127万元。

虽然美国市场已有默沙东的K药、百时美施贵宝的O药拿下了同一适应症,但百济神州官方新闻稿中明确提到,该产品定价比美国同适应症PD-1疗法低了10%。

换个角度看,尽管比竞品便宜,但价格仍旧非常惊人。对比来看,百济神州“替雷利珠单抗”在美国市场的年治疗费比国内贵了25倍。

来源:罐头图库

打开美国市场后,百济神州还进入了欧洲市场。11月27日,百济神州又宣告,欧盟委员会已批准百泽安(替雷利珠单抗,英文商品名:TEVIMBRA)联合化疗用于食管鳞状细胞癌(ESCC)和胃或胃食管结合部(G/GEJ)腺癌患者的一线治疗。

除了百济神州外,还有很多同行也在海外市场打开局面,比如君实生物的特瑞普利单抗已在包括中国、美国、东南亚及欧洲等多个地区开展了超过15个适应症的40多项临床研究,不仅是首个成功通过FDA审批的国产PD-1药物,还是欧洲首个且唯一获批用于鼻咽癌治疗的药物,同时也是欧洲唯一获批用于不限PD-L1表达的晚期或转移性食管鳞癌一线免疫治疗药物。

看到同行在海外市场大获成功,恒瑞医药也抓紧布局。

据《经济观察报》报道,恒瑞医药董事长孙飘扬近日表示,恒瑞医药主要是“借船出海”,有两种模式,一是和国外大公司合作,授权给他们;二是和国外大资本合作,借助他们的投资经验。

而对于“独自”出海,孙飘扬表示,除了国外临床费用高昂的问题,还有未来商业化的问题,不确定因素比较多。

据恒瑞医药介绍,2024年下半年以来,恒瑞医药加强国际合作,海外首仿产品顺利上市,其中2款首仿产品“布比卡因脂质体注射液”“注射用紫杉醇(白蛋白结合型)”相继获准在美国上市,前者是该品种在全球范围内获批上市的首仿药,有较高的技术壁垒,后者为美国FDA批准上市的该品种首仿药。

此外,恒瑞医药还重新向美国FDA提交了卡瑞利珠单抗(艾瑞卡)联合甲磺酸阿帕替尼(艾坦)(“双艾”组合)用于不可切除或转移性肝细胞癌患者一线治疗的生物制品许可申请(BLA),已经得到正式受理。

来源:公司公告 恒瑞医药全球研发体系

平安证券研报分析称,当前药企的行业机会主要来自三个维度,即“内看复苏,外看出海,远看创新”,其中,海外市场相比国内具有更大的行业空间。

在欧美日等发达国家,当地市场往往还伴随着更高的价格体系、更优的竞争格局等优点。越来越多国内优质医药企业在内外部因素的驱使下加强海外市场布局,其海外开拓能力将变得更加重要。

相比百济神州、君实生物,虽然恒瑞医药有更多的药品进入医保范围,可从恒瑞医药的节奏和孙飘扬的近期表态来看,其面对同行的竞争,仍然不敢放松,未来海外市场的竞争或将成为更大的竞争舞台。

恒瑞医药能否在国内以价换量的同时,再开辟更广阔的海外市场呢?

野马财经

野马财经

砺石商业评论

砺石商业评论

博望财经

博望财经