对赌大限来临,聚水潭三闯IPO!

淘宝、京东、拼多多、抖音、快手、小红书等,越来越多的平台开启了电商之路。一个电商商家想要多平台铺开店铺,则要登录不同系统,管理大量的SKU和订单。

SaaS,则可以同步及统筹协调所有店铺、订单、产品、库存,管理各平台的运营或财务数据。因此,对于活跃在各大电商平台上的商家来说,SaaS是一个不可或缺的工具。

占据国内23.2%的市场份额,号称“国内最大的电商SaaS ERP提供商”的聚水潭集团股份有限公司(下称“聚水潭”),于近日向港交所递交《招股书》。

电商背后的这门生意也吸引了不少投资机构,包括高盛、红杉、中金长三角科创基金、蓝湖资本、阿米巴资本等都是聚水潭的投资方。但如今这些资方却面临退出困难,此前,聚水潭就在2023年6月和今年3月冲刺港股IPO,但均未成功。屡战屡败IPO背后,聚水潭面临的对赌压力已经压顶。

01

三年半亏损13亿,

毛利率升至62.3%

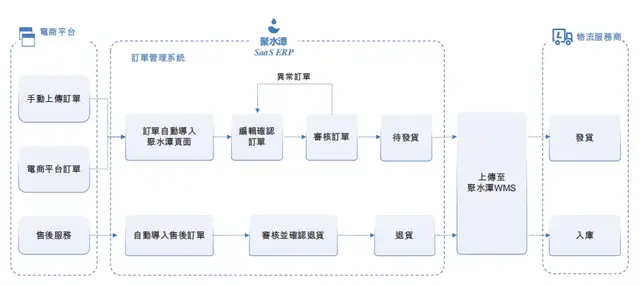

聚水潭主要产品为电商SaaS ERP产品。就是为不同类型及规模的客户,提供一套统一且直观的业务监控、运营及管理工具,并赋能其做出数据驱动的智能决策。《招股书》显示,2023年双十一期间,其处理了约14亿份订单。

一旦买家在商家的网店下单,电商平台便会生成订单,并自动加载至ERP产品。结合系统自动审核及人工干预审核,商家可在不同的电商平台上审核及管理来自其网店的订单。一旦订单被审核及处理,即可交付予买家。ERP产品与物流服务提供商连接,商家可轻松安排送货。

图源:《招股书》

《招股书》显示,聚水潭的ERP产品标价为,每家店铺每年5888元,客户涵盖服装鞋袋、家居用品、食品饮料等领域。2021年-2023年,ERP产品产生的收入分别为人民币3.74亿元、4.57亿元及6亿元,分别占同年总收入的86.2%、87.4%及86.1%。

除此以外,聚水潭还为其他公司的产品提供营销服务、出售配套设备等。2021年-2023年,聚水潭的整体营收也持续增长,分别为4.33亿元、5.23亿元、7亿元,年复合增长率为26.83%。2024上半年为4.21亿元。

不过,聚水潭目前仍未实现盈利,2021年-2023年、2024上半年,净亏损分别约为2.54亿元、5.07亿元、4.9亿元,0.6亿元,三年半亏损13.12亿元。

聚水潭的亏损之所以居高不下,与其在营销上的高投入不无关系。《招股书》显示,2021年至2023年,聚水潭销售及营销开支分别为2.35亿元、3.14亿元、3.44亿元,占营收的比重分别约为54%及60%、49%。

虽然仍然“烧钱”亏损,但聚水潭的盈利能力正在不断提高。

《招股书》显示,2021年-2023年聚水潭的毛利率提升明显,分别为50.5%、52.3%及62.3%。

“随着我们业务规模的扩大,更多的现有客户占我们总收入的比例越来越大,我们预计未来我们的整体毛利率将会提高。”聚水潭表示。

02

三闯港交所,对赌大限来临

事实上,像聚水潭一样仍处于亏损状态的SaaS企业十分常见,做SaaS服务有多“烧钱”?《招股书》提到,国内外SaaS盈利前一般要亏损15年。聚水潭成立于2014年,至今刚好十年。

不过,聚水潭也是SaaS行业的头部。《招股书》中,聚水潭提及公司是中国最大的电商SaaS ERP提供商,占据23.2%的市场份额。同时,按2023年收入计,聚水潭也是中国第三大电商SaaS提供商,占市场份额的5.7%。

图源:罐头图库

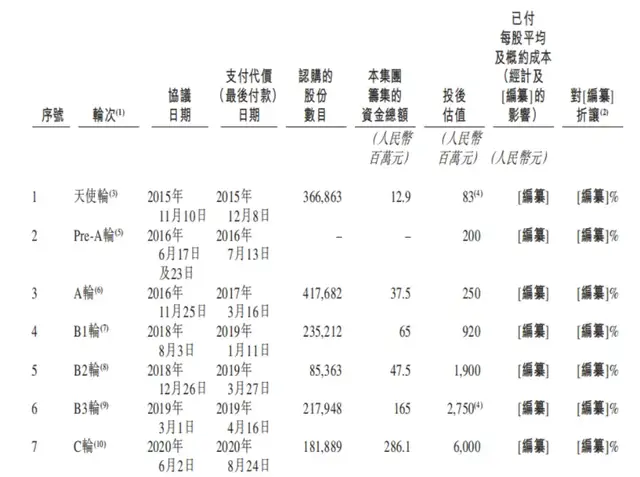

受益于SaaS赛道的火热,以及聚水潭的市场地位。过去的10年时间里,聚水潭受到众多知名投资机构的青睐。《招股书》显示,自2015年至2020年,聚水潭累计获得6轮融资,金额共计约14.7亿元。投资方包括高盛、红杉、中金长三角科创基金、蓝湖资本、阿米巴资本等。

2015年11月,上海阿米巴佰晖、陈昊辉及吴宵光对聚水潭进行天使轮融资,投资后估值为8300万元;2020年6月,聚水潭完成由高盛、中金共赢基金和蓝湖资本投资的C轮融资,融资金额1亿美元。此次融资后,聚水潭的估值达到60亿元。

也就是说,5年时间,聚水潭的估值涨了71.29倍。

图源:《招股书》

目前,在股权结构上,创始人骆海东直接持股为21.4%,贺兴建持股为12.74%;机构方面阿米巴创投持股10.86%、红杉智盛持股7.5%、高盛持股5.83%、蓝湖资本持股3.14%、上海蓝湖持股2.5%、中金资本持股2.47%。

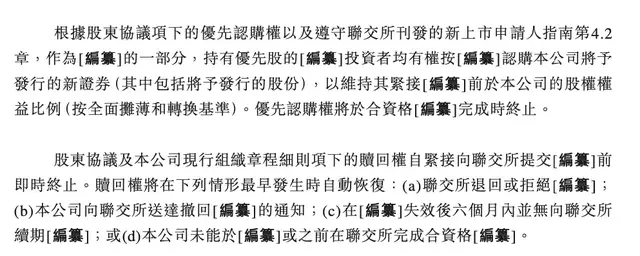

值得注意的是,投资者们还与聚水潭签订了对赌协议。2023年2月,聚水潭与每一轮的股东签订协议,协议规定了优先认购权、共同销售权、反摊薄权、股份回购权及清算权等股东权利。

如联交所退回或拒绝IPO申请、聚水潭向联交所送达撤回IPO的通知、IPO失效后六个月内并无向联交所续期、或未能于指定日期之前在联交所完成上市。则投资者们的赎回权自动恢复。

图源:《招股书》

《招股书》中对于最后上市日期做了保密,不过据三车控股集团创始人刘旷表示,该日期为2025年6月2日,若未能在这之前上市,就需要履行回购条款。

《招股书》显示,截止2024年6月30日,聚水潭的可转换可赎回优先股为31.44亿元。

2021年-2023年,聚水潭负债净额分别为10.33亿元、15.13亿元和36.73亿元,流动资产净值分别为1.34亿元、-2.27亿元和-1.42亿元,资产负债率分别为170.24%、203.74%和310.07%。

图源:wind

聚水潭表示,负债净额的增加主要是由于确认对投资者的金融负债(指若干投资者持有的附带优先权的实缴资本)及发行可转换可赎回优先股(将于上市后终止)。公司预期于上市完成后,资产净值降为正数,其后对投资者的金融负债以及可转换可赎回优先股及认股权证将从负债转为权益。

因此,2023年6月19日、2024年3月21日、2024年11月13日,聚水潭三次向港交所递交《招股书》。前两次均因满6个月未通过聆讯而失效。

03

创始人IPO前婚变,

出海是新方向吗?

事实上,面临对赌压力,也直到2023年才开始上市计划的聚水潭背后,还有着聚水潭创始人“婚变”的原因。

聚水潭的创始人为骆海东毕业于上海大学,学的专业是理论电工专业,学历是硕士。毕业之后先后供职于晟讯科技和嘉兴麦宝等ERP公司。

2014年1月,骆海东拉上共事了15年的老同事贺兴建,以及核心开发团队,9位老同事一起创办了聚水潭。当初为了养活公司,在开发SaaS产品的同时,骆海东还和几个核心高管去接其它项目赚钱,直到产品上市。

2020年,当光云科技以“电商SaaS第一股 ”的身份登陆科创板时,聚水潭作为电商SaaS ERP龙头,创始人骆海东就踌躇满志的对媒体表示 “聚水潭有实力上市,但要到2021年上半年再去考虑IPO”。

但聚水潭的上市计划一直拖到了2023年,这是因为在春风得意马蹄疾的2020年底,骆海东后院失火。

企查查显示,因离婚纠纷,骆海东所持聚水潭的全部19.65%股权被前妻冻结,这部分股权在2022年11月才解冻。离婚完成后,2023年6月19日聚水潭两次递表港交所。

图源:企查查

“离婚导致拟上市公司股权不稳定,影响程度三颗星。境外上市不论在香港还是美国,一般情况下,其主要营收市场还是在国内。因此,国内公司的运营、特别是对于网络公司运营来说,国内公司股权结构的稳定性至关重要,这些持有ICP或域名的公司的稳定性,直接影响境外上市公司可能性。当然,土豆网赴美IPO就是遇上了这个问题。”北京市中伦(上海)律师事务所合伙人贾明军律师表示。

当年土豆网正值上市的关键时刻,土豆网CEO王微和妻子杨蕾闹离婚,杨蕾以夫妻共同财产为由要求重新划分土豆网股份,因此土豆网38%的股份遭冻结,导致土豆网错失美股上市时机,上市之后股价不振,最终与优酷网合并。

不过,从聚水潭开启港股上市之旅可以判断骆海东离婚纠纷应该已经妥善解决。

此外,近些年随着国内跨境电商在全球的兴起,聚水潭也在试水跨境电商,寻求更大的市场。

“立足中国市场的同时,我们仍计划拓展全球业务,包括抓住从事跨境电商的中国客户带来的其他商机,及扩大我们对海外客户的覆盖。”聚水潭在《招股书》中提到。

目前聚水潭跨境ERP已与速卖通、Shopee等多个跨境大平台达成深度合作,对接全球平台400+、对接海外仓150+、合作物流企业400+。2024年10月,还被SHEIN评为25位“出海好搭子”之一,成为2024年度SHEIN首批优质生态伙伴。

2021年4月,骆海东接受“动点科技”采访时表示。2018年——2020年,聚水潭的跨境电商销售额实现跨越式增长,三年内分别贡献了100多万、1000多万和4000多万的销售额,2021年更有望突破1亿元销售额。

更具体的数据《招股书》中未有披露。

此外,聚水潭还投资了不少跨境业务的企业。2021年6月,聚水潭投资了专注于亚马逊平台业务的电商大数据公司数魔跨境;7月全资收购跨境电商技术服务公司珠海富润科技有限公司;2022年5月,聚水潭对跨境电商智能客服平台——及时语进行战略投资。

野马财经

野马财经