新能源车企血拼,福耀玻璃创下业绩新高

1

单季度营收百亿

曹德旺的福耀玻璃,再次交出了一份大超市场预期的三季度成绩单。

10月17日晚间,福耀玻璃披露2024年三季度财报。今年前三季度,公司实现营收283.14亿元,同比增长18.84%;净利润54.79亿元,同比增长32.79%,前三季度营收和净利润均创历史新高。

从单季度数据看,福耀玻璃第三季度营收达到99.74亿元,同比增长13.41%,单季度营收首次逼近百亿大关;实现净利润19.8亿元,同比增长53.54%,单季度净利润增速再创年内新高。

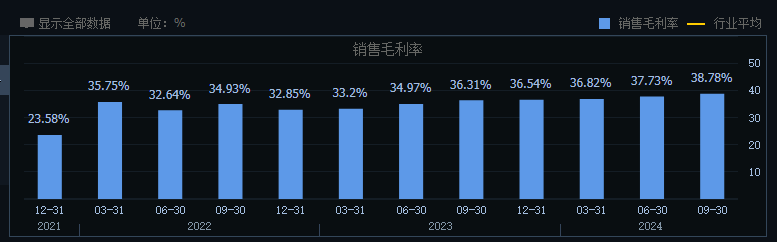

不难看出,福耀玻璃前三季度尤其是第三季度净利润增速要远高于公司营收端增速,这主要源于公司毛利率的提升。2024年Q1-Q3,福耀玻璃毛利率分别为36.82%、37.73%和38.78%,前三季度综合毛利率达到37.82%,较去年同期(34.94%)提升近三个百分点,同时也创下自2021年以来新高。

从行业属性来看,汽车玻璃属于汽配行业,毛利率水平往往会因下游整车厂家降价压力而受到影响。但从福耀玻璃近三年毛利率走势来看,公司盈利能力非但没有受到汽车行业降本增效所带来的冲击,反而处于稳步提升状态。这其中,毛利率相对更高的全景大天窗玻璃、HUD等新品的放量是一个主要原因。

相较于传统的燃油汽车,新能源汽车单车汽车玻璃的使用面积要明显增加。数据显示,小天窗玻璃的面积仅0.2-0.6平方米,全景天窗玻璃面积增长到0.5-1.2平方米,全景天幕玻璃面积则高达1-2平方米。相较于传统的燃油车玻璃,新能源车玻璃具有信息显示、通信天线等功能需求,这不仅推动了公司ASP的提升,同时也意味着更高的利润。

从价值量角度看,天幕玻璃单车原始平均价值在900元左右,附加镀膜、智能调光等集成功能后,单车价值可达到1500-2000元,而传统天窗玻璃单车仅为100元左右,增幅在15-20倍之间。数据显示,2021年-2023年,中国汽车市场天幕玻璃渗透率已经由2%提升至14%,2025年这一数据有望提升至55%。

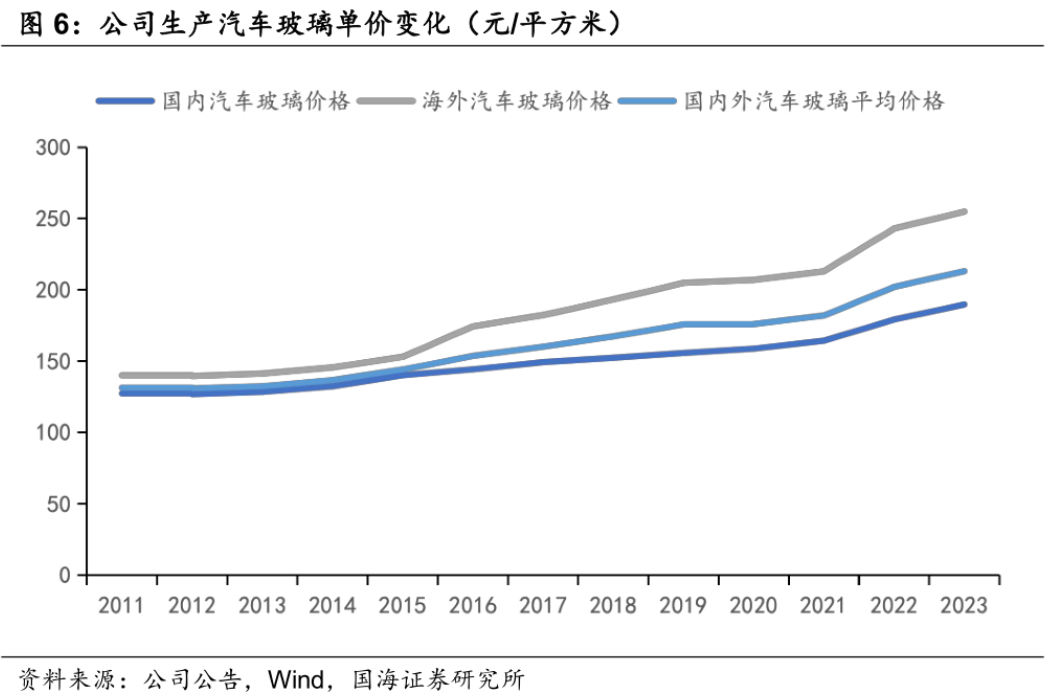

2023年全年,福耀玻璃智能全景天幕玻璃、可调光玻璃、抬头显示玻璃等高附加值产品占比较上年同期上升9.54个百分点。随着高附加值产品占比的不断提升,2023年福耀玻璃汽车玻璃价格已提升至213.2元每平方米,同比增长5.94个百分点。

福耀玻璃在最新三季度业绩交流会中披露,公司包括高附加值产品主要由全景天幕、带摄像头的ADS、HUD抬头显示、镀膜隔热以及钢化夹层边充等五类产品构成,前三季度高附加值产品整体占比已达到58.18%,比去年同期增长5.25个百分点。未来几年,随着汽车智能化发展,单车价值量预计每年提升6到7个百分点。

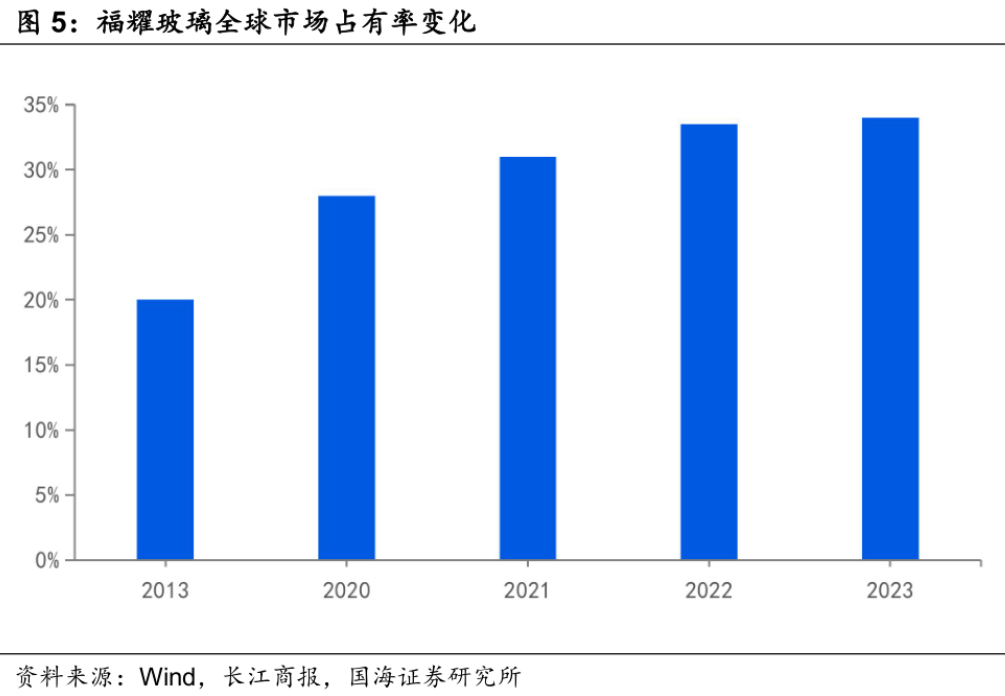

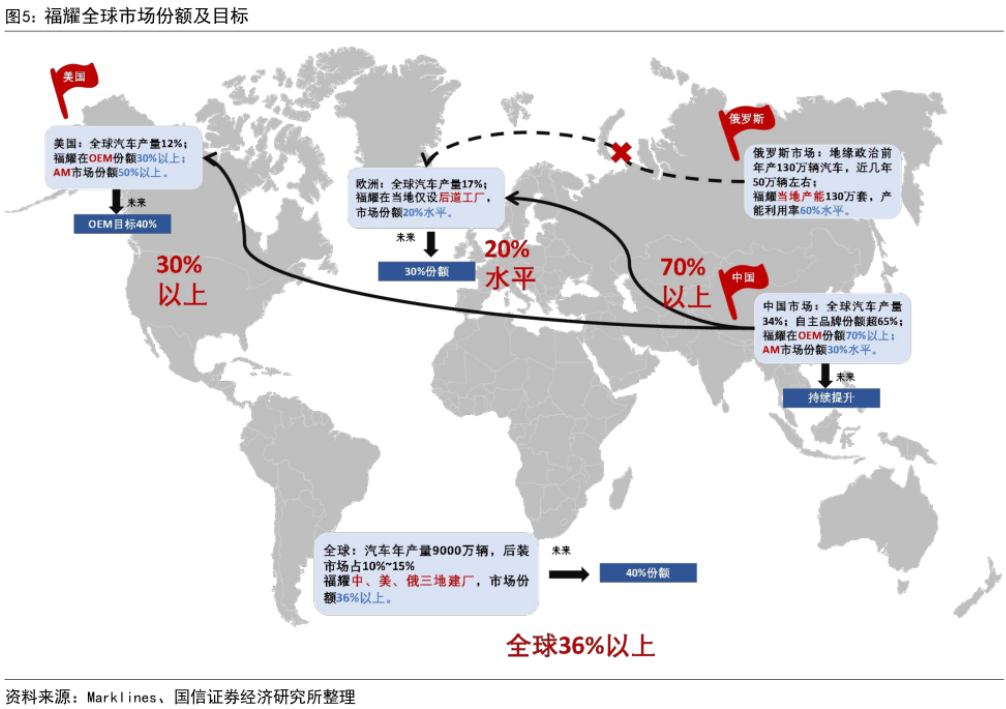

单车价值量的稳步提升让福耀玻璃在全球汽车销售量几乎保持不变的背景下实现了逆势增长,市占率也得以稳步提升。根据Marklines数据,2024年1-9月,全球汽车产量为2147万辆,同比增长1.9%,福耀玻璃同期营收增幅则达到18.84%。2023年,福耀玻璃全球市占率已经达到34%,进一步拉开了对于日本旭硝子、板硝子等竞争对手的距离。

2

重资产铸就护城河

除了新品放量之外,产业链一体化优势也是福耀玻璃毛利率提升的另一个关键原因。从产业链上看,汽车玻璃的上游原材料主要为浮法玻璃与PVC膜,其中浮法玻璃在汽车玻璃成本中占比约35%。为了降低产业链成本,近些年福耀玻璃不断对上游的浮法玻璃、更上游的硅砂厂进行投资,实现上下游垂直一体化的业务布局。

作为典型的重资产行业,汽车玻璃的生产启动成本很高。数据显示,国内新建一条100万套的汽车玻璃产能需要投入2亿元人民币,如果建立配套的浮法玻璃生产线则需再投入3亿元。在欧洲和美国新建100万套的汽车玻璃生产线分别需要投入4000万-6000万欧元、7000万美元,配套的浮法玻璃产能则分别需要再投入1亿欧元和1.5亿欧元。

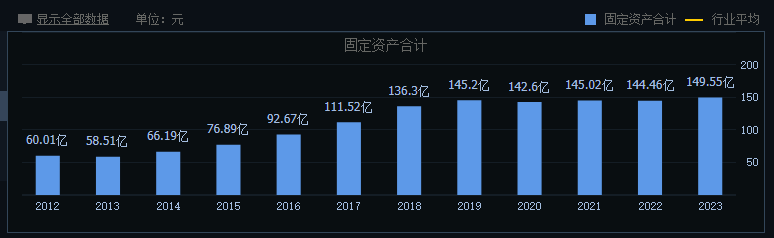

由于对产业链上下游的不断投资,过去十年来福耀玻璃固定资产一直维持在高位水平。截止2023年末,福耀玻璃固定资产金额已经达到149.55亿元,固定资产与在建工程账面价值之和超过200亿元,占净资产的比重则超过60%。

截止目前,福耀玻璃浮法玻璃的自给率已经超过90%,这也让公司获得了远超过竞争对手的毛利率表现。数据显示,2012年以来,福耀玻璃毛利率维持在35%以上,而旭硝子、板硝子等竞争对手毛利率基本在30%以下。

根据东吴证券最新数据,2018年-2023年期间,旭硝子玻璃业务相关资本支出由809.31亿日元下降至509.51亿日元,其中汽车玻璃业务2023年年度资本开支仅为262.5亿日元,处于明显的低扩张意愿状态。

与旭硝子等竞争对手的保守策略不同,福耀玻璃仍在大幅增加产能。去年年底和今年年初,福耀玻璃接连公告将分别在福建福清、安徽合肥新建汽车玻璃、浮法玻璃以及汽车配件玻璃等项目,合计投资金额高达90亿元。

一直以来,受巴菲特投资理念影响,部分国内价值投资者往往偏爱于轻资产的商业模式,并将重资产行业及公司排除在视野之外。但从台积电、烟台万华等优秀公司表现来看,重资产在某些情况下也可以构成一种护城河。通过长期在特定领域的投资和积累,部分重资产企业取得了一定的先发优势,同时也形成了进入壁垒,使得其他竞争者难以迅速进入或超越。

福耀玻璃无疑也是一家具有重资产商业模式的优秀企业。2013年-2023年,福耀玻璃营业收入由115亿元增长至331.61亿元,复合增长率达到11.2%;净利润由15.25亿元增长至56.29亿元,复合增长率达到11.37%。同期,福耀玻璃全球市场占有率由不足20%提升至34%。2023年,福耀玻璃在中国市场的市占率达到70%(OEM市场),几乎处于垄断状态。

3

全球化的机会与挑战

显然, 相比国内市场,福耀玻璃海外市占率仍有很大的提升空间。这其中,作为世界第二大汽车市场的美国市场尤为关键,同时也牵动着无数投资者的情绪和心弦。

2011年之前,福耀玻璃主要专注于国内市场,并伴随着中国汽车产业的快速发展而同步崛起。在此期间,福耀玻璃主要采用成品出口的方式来拓展海外市场。在此期间,福耀玻璃遭到美国汽车玻璃巨头PPG的“反倾销诉讼”,曹德旺则斥巨资聘请律师团队并最终打赢了官司。

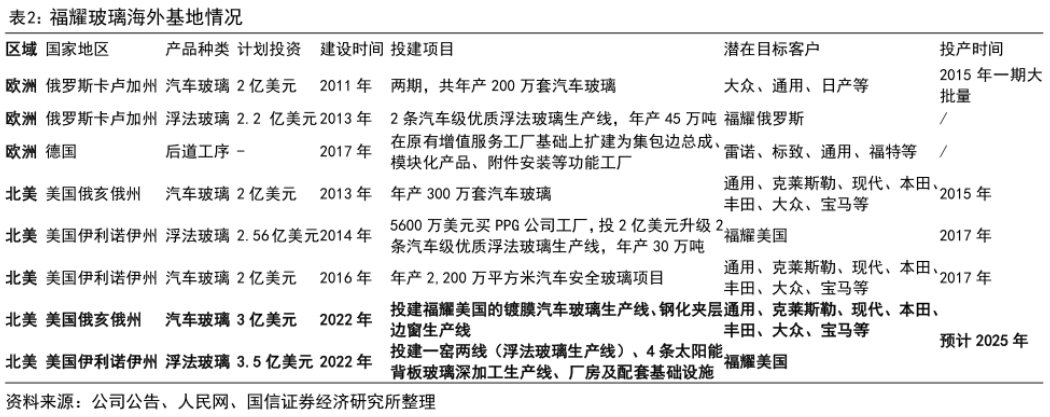

2011年开始,福耀玻璃尝试进行海外建厂,并在俄罗斯设立子公司并投资2亿美元建立了年产能200万套汽车玻璃工厂项目,目标客户为大众以及欧洲其他汽车厂。

2013年,福耀玻璃在美国俄亥俄州独资设立子公司投资2亿美元建设汽车安全玻璃项目。截止2017年末,福耀玻璃在北美已建成550万套汽玻产能,累计投资金额6亿美元。2022年,福耀玻璃分别在美国俄亥俄州、伊利诺伊州加码产能,投资金额分别为3亿美元、3.5亿美元。

随着海外工厂的不断投产,福耀玻璃境外收入得以迅速提升。数据显示,2011年-2023年,福耀玻璃海外收入由30亿元增长至148亿元 ,海外市场占比由32%提升至44.6%。其中,福耀美国工厂营业收入从2016年刚投产的7.21亿元增长到2023年的55.7亿元,总营收占比接近17%。

净利润方面,2023年福耀美国工厂归母净利润约为4.94亿元,占比约为8.8%。由于美国人工成本较高,福耀美国工厂的盈利水平要低于国内市场,但能源成本相对低廉。

市占率方面,福耀玻璃在美国OEM市场的市占率已经达到30%以上,AM市场(汽车后市场)占比在50%以上。

整体来看,福耀美国工厂已经成为公司的重要营收及利润来源。不过,作为福耀玻璃重要的海外工厂,福耀美国工厂在今年7月突然遭到了美国国土安全部的突袭搜查而引发外界强烈关注,并导致公司股价一度大幅下挫。

根据公开报道,当地时间7月26日,美国国土安全部对俄亥俄州28个地点进行了有关“金融犯罪和劳工剥削指控”的突击调查,其中就包括福耀玻璃在当地位于莫林的工厂。受此消息影响,福耀玻璃股价于7月29日大跌6%,港股跌幅约为7%。

针对这一突发性黑天鹅事件,福耀玻璃于7月29日紧急发布公告称,福耀美国主要是配合美国政府机构针对一家第三方劳务服务公司进行的调查,并非该调查目标。在上述搜查期间,福耀美国当日生产部分作业暂停。搜查结束后,当日已经恢复正常作业。

从半年业绩来看,美国工厂似乎并没有受到这一风波的影响。据半年报披露,2024年上半年,福耀玻璃美国有限公司及其控股子公司实现营收32.11亿元,占总营收比重在18%左右。净利润方面,上半年福耀美国实现净利润3.87亿元,同比增长超100%,净利润占比约为11%。

随着半年报及三季度财报的相继披露,福耀玻璃业绩表现一再超出市场预期,公司股价也由跌转升,屡创上市以来新高。最近一个交易日,福耀玻璃股价60.68元,总市值约为1584亿元。

显然,有关福耀美国工厂被突击调查这一事件似乎被投资者选择性遗忘。不过,根据最新三季度业绩交流会资料,有关福耀美国工厂的调查目前没有新的进展,福耀玻璃只是配合调查第三方,且已切换完第三方劳务供应商。由于调查事件还未结束,此事将对福耀玻璃在美工厂的未来影响还是未知数。

整体来看,重资产投资为福耀玻璃铸就了一道护城河,但其未来的全球化进展仍面临一定不确定性。在贸易摩擦日趋紧张的背景下,福耀玻璃“走出去”的过程很难一帆风顺,但这也是所有中国公司真正实现全球化布局的一道必答题。

猜你喜欢

中国新能源车辆总数突破3000万大关,驶入高速发展快车道

2024年末我国新能源汽车保有量达3140万辆,年度新注册1125万辆,增幅51.49%。市场快速增长得益于技术突破、基础设施完善及消费者环保意识提升。现存相关企业超138.2万家,2024年新增33.5万余家。连续十年领跑全球,新能源汽车产销数量破1200万辆

2024年中国新能源汽车产销均超1200万辆,同比增34%以上,占新车销量40.9%,出口增6.7%。相关企业超138万家,2024年新增33.5万家,近十年注册量逐年增,约3.54%企业涉司法案件。2024年中国乘用车市场稳健增长,年销量跃升至2289万辆新高

2024年中国乘用车市场销量大增,全年达2289万辆,增5.5%。自主品牌份额突破60%,新能源销量飙升41%。汽车相关企业超1538万家,2024年新增339万余家,司法案件约占3.19%。绝境中的零跑汽车,凭什么成为中国汽车产业的最大“黑马”?

在一众造车新势力中,零跑汽车最初是最被低估,也是看似最毫无胜算的。但就是这样的绝境下,零跑汽车却一步步实现进阶,最终来到中国造车新势力销量前二的位置,其无疑是行业中最让人意外,也是最大的一匹“黑马”。那么,其是如何做到的呢?

博望财经

博望财经

砺石商业评论

砺石商业评论