150亿!赛力斯大手笔理财

接连大手笔收购后,这家公司转头玩起了理财。

10月21日晚间,赛力斯发布公告,公司及子公司计划使用不超过150亿元的自有资金购买安全性高、流动性好、低风险的理财产品,以提高资金使用效率和增加资金收益。

能够斥巨资理财,也从侧面反映赛力斯赚钱了,而且“余粮”不少。

回想四五年前,投入新能源汽车造车后,赛力斯曾经历了数年亏损,四年间累计净亏损近百亿。近年来,在华为的品牌及影响力加持下,问界销量不断创造新高,由此助推该公司在历经数年亏损后于今年第一季度首次实现季度盈利。

赚钱之后,赛力斯也在掌门人张兴海的带领下,频频进行大手笔收购,据不完全统计,加上此次150亿元理财,总“消费”近400亿元。

去年花20亿理财,今年暴增至150亿

去年8月,赛力斯就曾斥资20亿元理财,期限为12个月。

今年6月,赛力斯发布公告称,公司部分闲置募集资金现金管理到期赎回,涉及结构性存款2亿元,赎回本金2亿元,理财收益146.19万元。过去12个月内,公司已使用理财额度约17.97亿元,单日最高余额及使用期限均未超出董事会授权范围。

换言之,赛力斯在理财方面已有一定的成功经验,收益大多在百万级。但是从规模上来看,这家公司只能算作“中规中矩”。

今年上半年,格力电器、隆基绿能的理财就达到了200亿元的规模。此外,公牛集团、韵达股份的理财规模则分别为不超过120亿元、100亿元。

据第一财经消息,Choice数据显示,仅今年10月至今,就有262家上市公司发布委托理财公告,合计认购或拟认购金额为771.56亿元。

其中,海大集团公告称,拟使用自有资金最高余额不超过100亿元进行委托理财,凯莱英、美畅股份的委托理财预案金额也超过30亿元。

以此来看,赛力斯150亿元的理财规模,有望在今年上市公司中排在较靠前位置。

据了解,上市公司购买的理财产品类型主要包括存款、定期存款、结构性存款、通知存款、银行理财产品、证券公司理财、投资公司理财、信托、逆回购、基金专户等10种。

需要注意的是,10月18日,多家银行官宣存款降息,定存挂牌利率再次下调25个基点。

此番,赛力斯150亿元大手笔理财,或许也有相关考虑,其计划购买的理财产品为“安全性高、流动性好、风险较低”。然而,需要注意的是,“投资有风险,理财需谨慎”。今年上半年,就有前车之鉴。

5月份,某公司公告称,公司投入3亿元购买的理财产品陆续到期,不仅未能获得预期的利息收益,反而可能亏损超过九成的本金,损失惨重。

于是在公告中,赛力斯提到,受宏观经济形势、财政及货币政策、汇率及资金等变化的影响,公司购买理财产品的预期收益有一定的不确定性。

曾四年亏损近百亿!今卖一辆车赚8088元

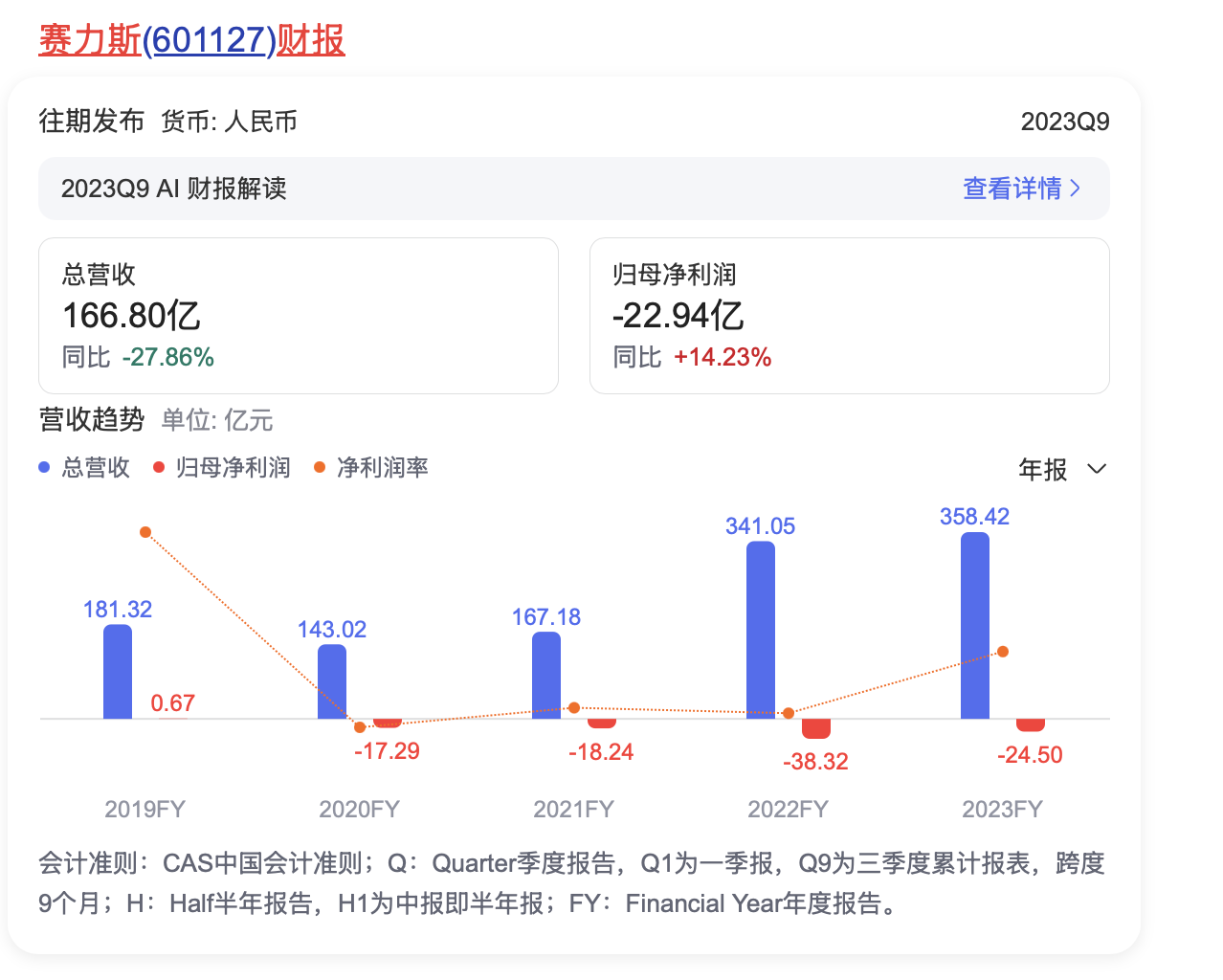

事实上,在有余钱理财之前,赛力斯曾长期身处低谷。自2020年开始,该公司连年亏损,到2023年,四年间累计亏损接近百亿元,约98.35亿元。

其中2022年,赛力斯净亏损更是高达38.32亿元,创下新高。2023年,公司亏损有所下降,但仍高达24.50亿元。

对于2023年的亏损,赛力斯方面解释称,这主要是由于问界M9、M7等研发投入较高,导致研发费用、人工成本等综合成本较高。同时,为了实现销售上量,公司加大了销售渠道建设和市场营销投入。

结果证明,抱紧华为大腿的赛力斯,通过高投入终于换来了收获。伴随车卖得越来越多,自然“手中有粮”。

今年一季度,赛力斯的新能源汽车销量达到了9.48万辆,环比增长14.66%,同比暴增374.77%,单季度新能源汽车销量创下历史新高。仅鸿蒙智行旗下AITO问界系列就交付了8.6万辆,并连续三个月夺得中国新势力品牌销量冠军。

今年第一季度,赛力斯实现营业收入265.61亿元,较上年同期的50.91亿元同比增长421.76%,环比增长38.61%;归母净利润约为2.20亿元,较上年同期的-6.25亿元同比增长135.12%,正式实现扭亏为盈。

国信证券研报认为,赛力斯近几年持续研发投入,专注打造产品,历经近四年亏损承压,2024年一季度实现净利润扭亏为盈,有望开启新一轮上行周期。

事实确也如此,随后,赛力斯增长势头不减。

8月25日,赛力斯发布的2024年半年报显示,其营业收入约650.44亿元元,同比增长489.58%;归母净利润约16.25亿元;累计销量达约20.09万辆,同比增长348.55%。粗略计算可知,今年上半年,赛力斯每一辆车,就能赚到约8088元。

截至2024年上半年末,赛力斯货币资金达426.12亿元,相较于2024年初的131.61亿元,暴增近300亿元。而这,无疑是该公司大手笔理财的底气来源。

最新数据显示,今年1月到9月,赛力斯新能源汽车累计销量达到316713辆,同比增长364.23%。赛力斯与华为联合打造的融合品牌问界持续热销,问界M9上市9个多月累计大定突破15万辆,连续6个月蝉联中国豪华市场50万以上车型销量冠军,问界新M7系列上市12个月累计交付新车20万辆,创中国新能源豪华品牌新纪录。

基于此,赛力斯稍早前发布业绩预告称,预计2024年前三季营收为1030亿~1100亿元,同比增长518%~559%;预计净利润为35亿~41亿元,与上年同期相比,实现扭亏为盈。

补短板!斥资近250亿“买买买”

在此番大手笔理财之前,“手有余粮心不慌”的赛力斯,就已开启买买买模式。背后的逻辑也很简单,在软件定义汽车的新技术路线下,赛力斯亟需用资本抱紧华为,借此补齐自身短板,去迎接未来更为残酷的竞争。

今年6月11日,赛力斯发布公告称,拟由赛力斯汽车按协议约定收购菁云创富、赛新基金所持的赛力斯电动55%的股权,相应收购价格约为12.54亿元。

7月3日,赛力斯发布公告称,其控股子公司赛力斯汽车有限公司拟收购华为技术有限公司及其关联方持有的已注册或申请中的919项问界等系列文字和图形商标,以及44项相关外观设计专利,收购价款合计25亿元。

此前,AITO汽车是赛力斯旗下的,AITO品牌也属于赛力斯,但AITO汽车旗下的“问界”系列商标却属于华为。赛力斯买下“问界”系列商标,自此,作为车企的核心资产,品牌产权就清晰了,也将帮助赛力斯在特定的市场细分中占据更加有利的位置。

8月8日,赛力斯表示拟以13.29亿元收购赛力斯汽车19.355%的股权,持股比例增至100%,实现对子公司的完全控股。后者的主要产品,正是AITO问界M9、M7、M5等系列车型。

通过这次股权收购,赛力斯将能够更有效地整合资源,提高管理效率和决策速度。同时,完全控股也意味着赛力斯将能够更直接地从赛力斯汽车的业务增长中获益。

8月26日,赛力斯宣布计划以115亿元现金入股华为持有的深圳引望智能技术有限公司,获得10%股权和1个董事席位。

既然是朝着“销量”而去,那么工厂的重要性不言而喻。

此后,龙盛新能源的核心客户正是赛力斯,主要生产的便是问界汽车。为了打造自己的生产制造和供应链能力,9月,赛力斯斥资81.63亿买下龙盛新能源,借此获得超级工厂的所有权,来增强生产经营的稳定性,充分、稳定发挥新能源整车链主作用。

赛力斯表示,收购完成后,有利于降低上市公司整体资产负债率,提高资产规模,完善生产端资产的同时,减少经营性现金流出。不过,短期内存在由于折旧摊销带来的即期回报指标被摊薄的风险。

至此,赛力斯合计斥资近250亿元,在软件、硬件等层面已然完成相应布局。在业内人士看来,赛力斯收购超级工厂、商标转让,以及投资入股引望公司等动作,不难看出赛力斯的商业模式已经走在快速裂变的路上。

对于已然补齐短板的赛力斯而言,“手有余粮”,大手笔“理财”让钱生钱,也就不难理解了。