泸州银行多位高管超长期服役,不良资产堆积近12亿,客户集中度问题凸显

泸州银行(01983)前有国有资本加持,名企入股,后有港股兜底,近些年的发展令不少同行称羡,2023年更是同时实现营业收入、净利润的两位数增长,在最新公布的2024年半年报中,依然保持了营业收入和净利润的两位数增速。

但近日,泸州银行发布的一则公告却暴露出一片盛景之下潜藏的阴影一角,顺藤摸瓜会发现泸州银行在高增速下,资产质量面临着不小的压力,而这与其内控系统的问题息息相关。

01

核销不良近12亿

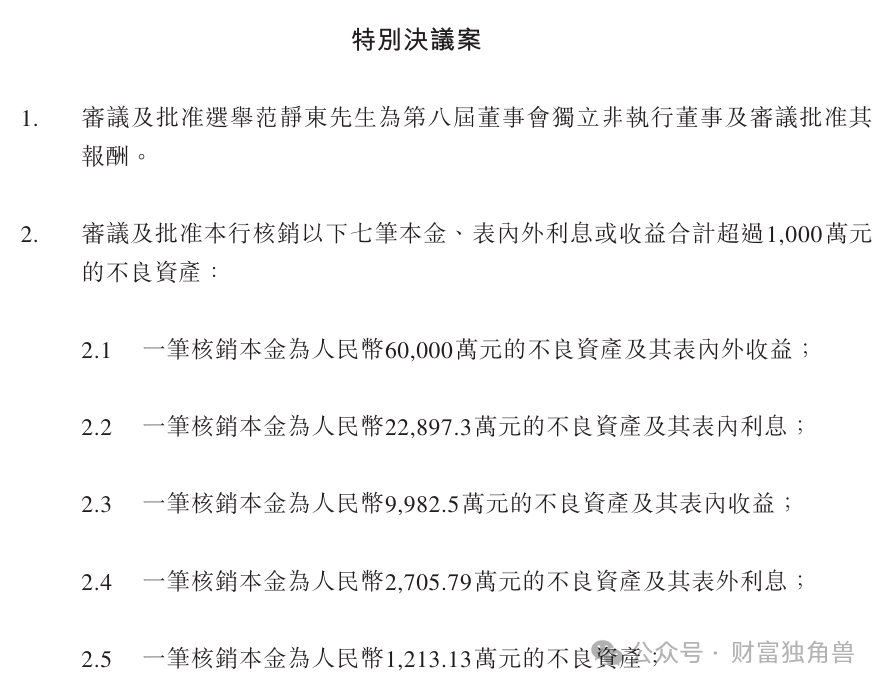

2024年9月27日,泸州银行发布2024年第一次临时股东大会通告,在通告中,泸州银行声称此次临时股东大会将审议并酌情通过两项特别议案,一则是关于审议及批准选举范静东为新一任董事会独立非执行董事;另一则则是审议及批准核销7笔本金、表内外利息或收益合计近12亿元的不良资产。

数据来自泸州银行官网

该笔不良资产主要产生于2015年至2022年间,是泸州银行在经营中产生的六笔以抵押、质押、保證及╱以融资主体信用等方式作担保的资产。此外,还包括一笔发生于1998年至1999年间的资产,该笔资产其后发生融资人开始停止及未有履行还款义务的情况;经融资人重组后,仍有部分资产尚未得到清偿,并于2015年3月前已下划至不良资产。

具体涉及核销本金98,698.72万元,表内利息、收益14,325.73万元,表外利息、收益人民币4,368.52万元,合计11.74亿元。该笔不良资产包含的七笔资产核销金额分别为7.12亿元、2.73亿元、1.19亿元、3476.79万元、1213.13万元、1139.47万元及1093.79万元。

数据来自泸州银行2024年第一次临时股东大会通告

根据泸州银行资产减值准备政策,对这七笔不良资产已计提减值准备分别约5.39亿元、1.14亿元、1057.03万元、1732.69万元、1213.13万元、524.26万元及707.22万元,核销该七笔不良资产预计将需进一步计提减值准备分别约1.41亿元、1.15亿元、1.09亿元、973.10万元、0万元、475.74万元及192.78万元。

泸州银行在通告中称,已对上述部分不良资产的相关人员进行了严肃问责,其余不良资产将待清收处置完毕后视损失情况按照本行内部管理制度对相关人员进行问责。

可以预见今年年底泸州银行的不良风险敞口和核销损失将进一步扩大。截至2024年6月末,泸州银行的不良贷款率1.39%,较上年末提升4个基点,不良贷款余额13.84亿元,较上年末上升1.39亿元。

02

客户贷款集中度数次越红线

造成不良风险不断攀升的最直接原因跟泸州银行贷款投放的高集中度息息相关。泸州银行的贷款投放以企业贷款为主,企业贷款占贷款总额86.32%,而企业贷款又集中投放于租赁和商务服务业、建筑业、批发和零售业、房地产业、制造业,这五大行业贷款合计占企业贷款的90%。其中,以房地产业不良贷款率最高,为6.71%,不良贷款余额5.69亿元。

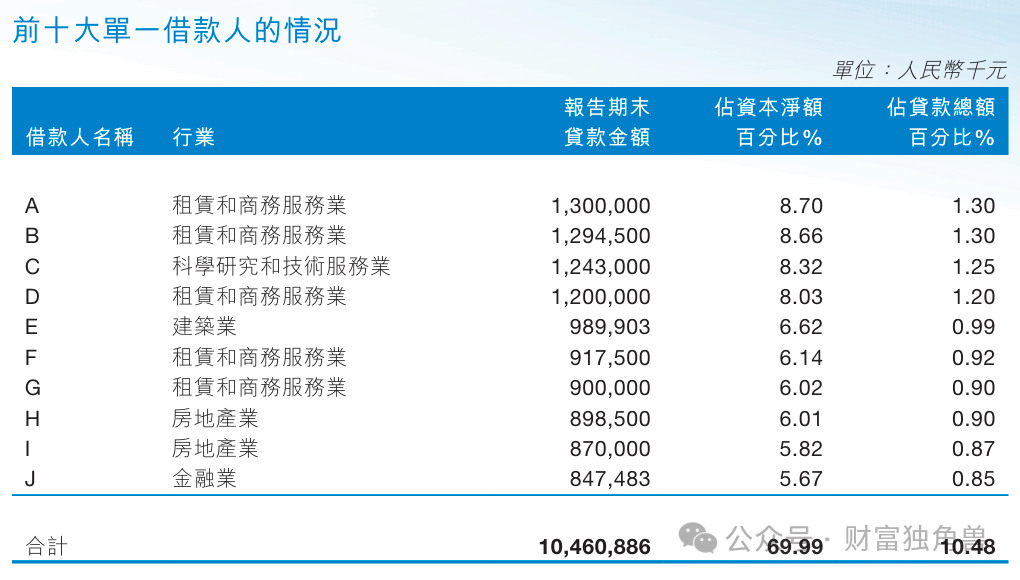

除了贷款的行业集中度高,泸州银行贷款的客户集中度同样不遑多让。截至2024年6月末,泸州银行前十大单一借款人贷款余额合计104.6亿元,占资本净额69.99%,已严重跨越监管红线。

数据来自泸州银行2024年半年报

根据我国《商业银行法》,银行对最大十家客户贷款余额占商业银行资本净额的比例不得超过50%,这有利于避免银行将鸡蛋放在一个篮子里,形成于贷款客户一损俱损的局面。

但泸州银行似乎并不在意这一监管要求,自2017年开始,泸州银行贷款的客户中度始终处于监管红线之外,至今已持续将近7年之久。2017年、2018年、2019年、2020年、2021年、2022年、2023年泸州银行前十大单一借款人贷款占资本净额比例分别为51%、62.43%、64.97%、56.11%、61.87%、59.49%、55.79%。

2024年最新的前十大单一借款人贷款合计占资本净额比例较2023年末上升14.2个百分点。由此看来,泸州银行的集中风险并无改善迹象,甚至可能进一步加剧。

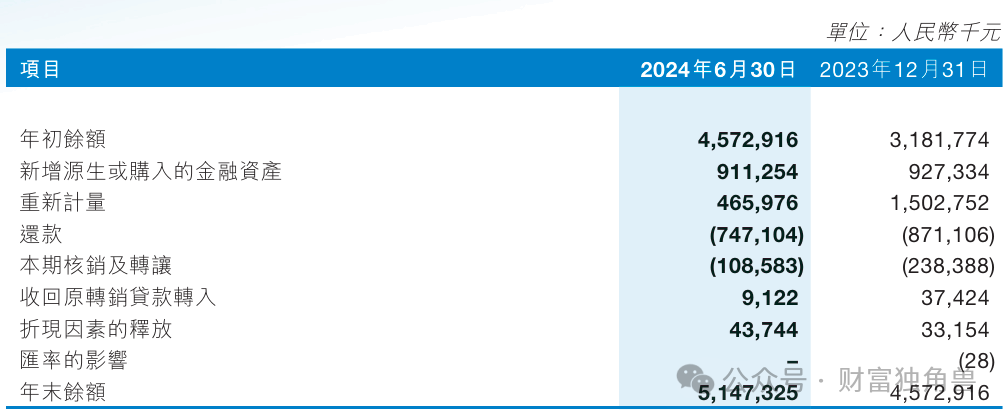

而对于不良风险的攀升,泸州银行的核销能力却有待提升。除了上述泸州银行提上议案中提到的核销亏损情况,2024年半年报中也报告了泸州银行上半年的核销成绩,截至2024年6月末,泸州银行核销亏损了1.09亿元。

数据来自泸州银行2024年半年报

根据半年报,泸州银行的抵押贷款不良贷款率高达5.43%,而抵债资产又以房产为主,目前房产处置普遍较为困难,想必其后的资产核销同样不容乐观。

但总体来看,泸州银行不良贷款率尚处于地位,情况还不算悲观,只是相较处于低位的不良贷款率,泸州银行且设置了372.07%的拨备覆盖率,如果排除调节利润的可能,就显得泸州银行有些杞人忧天了。

2019年财政部在《金融企业财务规则》(财政部令第42号)的修订稿公开征求意见中提到:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”而泸州银行已经超过300%很多了。

03

多位董监高超长“待机”

而如此持续性的越红线操作与泸州银行内控系统长期以来的不完善息息相关。据公开资料显示,泸州银行目前的董事长游江自2015年起任职,距今已过去9年有余,与上述核销的不良资产中,主要不良资产的发生时间相对应,而客户集中度问题发生于其任职两年后。

此外,泸州银行董监高中不乏老将,据公开资料显示,现任行长刘仕荣更是自2010年起就担任泸州银行董事,至今已有14年之久;另据泸州银行过往年报信息,该行监事陈永、刘永丽自2016年任职;副行长杨冰同样自2016年任职;副行长薛晓芹、行长助理艾勇则是2015年就任。均已服役超过7年。

数据来自泸州银行2016年年报

根据2019年实施的原国家银保监会发布的《关于银行保险机构员工履职回避工作的指导意见》,银行关键人员和重要岗位员工应严格实行轮岗,轮岗期限原则上不得超过7年?。不知泸州银行这波是否属于违规范畴了。

对此,笔者将持续关注。

猜你喜欢

天津银行个人消费贷款余额五连降,入股捷信消金能否成为突破口?

截至2024年末,天津银行资产规模为9259.9亿元,同比增长10.1%;实现营收167.1亿元,同比增长1.5%;归母净利润约38亿元,同比增长1.1%。成都银行暂别高增长,资本承压、对公倚赖不减,零售转型乏力,新帅徐登义能否“解困”?

如何在业务增长和资本补充之间找到平衡,成为成都银行亟待解决的问题。

财富独角兽

财富独角兽