“福布斯富豪”押注新冠特效药,赶上了晚集!

最近,不少网友在社交平台上发出自己“二阳”“三阳”的抗原检测结果。日前,世卫组织也发出警告称,有80多国监测到了新冠感染数量增多,仅在巴黎奥运会期间已有至少40名运动员感染新冠病毒和其他呼吸道疾病病原体。

与此同时,多家供应新冠药物、检测试剂等相关产品的企业销量随之增长。8月12日,老牌药企先声药业(2096.HK)多次公开表示,从上个月开始,公司国内首款获常规批准的口服抗新冠病毒药物先诺欣发货量开始增长,本月延续增长。

新型冠状病毒感染再次出现抬头之际,新冠概念板块在二级市场闻风而动,以岭药业(002603.SZ)、广生堂(300436.SZ),舒泰神(300204.SZ)等个股近期都迎来涨停,目前已有不同程度的回调。

不过,先声药业的股价没有在资本市场激起太大水花。8月12日当天收涨4.28%,之后并无明显起色。截至8月16日,报收5.54港元/股,市值141亿港元,较2021年的盘中最高值13.94港元/股已下跌超60%。

而先声药业控股股东、董事长任晋生的财富也随之“大缩水”。2021年,任氏家族成功挤入《福布斯富豪榜》,排名在前300。《胡润全球富豪榜》榜单显示,2023年到2024年,任晋生家族财富从170亿元滑落至72亿元。

2024年上半年,先声药业预计交出一份营收、利润双双下滑的成绩单。“福布斯富豪”还能否再创财富神话?

新冠病毒感染呈上升趋势

先诺欣还有多少市场?

中国疾控中心8月8日发布的全国新冠病毒感染疫情情况显示,全国哨点医院流感样病例新冠病毒阳性率从第27周的8.9%持续上升至第30周的18.7%。7月,全国共报送7042例本土病例新冠病毒基因组有效序列,均为奥密克戎变异株。

广东省疾病预防控制局公布的7月全省法定传染病疫情概况显示,新冠病毒感染共18384例,比6月增加了一万余例。

眼下,新冠病毒感染呈现上升趋势。

目前国内已经获批上市的新冠口服药有6款,包括两款进口新冠口服药(辉瑞生产的Paxlovid,默沙东莫诺拉韦)以及真实生物的阿兹夫定,先声药业的先诺特韦片/利托那韦片组合包装(商品名称:先诺欣),君实生物-U的氢溴酸氘瑞米德韦片(商品名称:民得维),众生生物的来瑞特韦片(商品名:乐睿灵)。

先声药业成立于1995年,2007年曾登陆纽约证券交易所,2014年通过私有化从美股退市,2020年10月又在港交所上市。目前,先声药业的业务主要集中在神经系统、肿瘤、自身免疫等领域。

去年1月30日,北京市医疗保障局官网发布公告,先声药业研发的新冠口服药先诺欣(先诺特韦片/利托那韦片组合包装)首发报价每盒750元。

先诺欣是国内首个3CL靶点新冠口服小分子药物,与辉瑞Paxlovid每盒1890元相比,价格仅为其40%。先诺欣自动进入“临时医保”,个人医保账户按10%比例支付,自费价格不到100元。

来源:先声药业2023年报

在国内此前疫情高峰期,辉瑞Paxlovid、默沙东的莫诺拉维、真实生物的阿兹夫定已经占领先机。辉瑞Paxlovid一度被黑市炒至5万元一盒,默沙东也一药难求,甚至带火了印度仿制药、孟加拉仿制药。

孟加拉辉瑞授权仿制药 来源:罐头图库

不过,2023年疫情后新冠病毒毒力下降,危害减弱,新冠药物销售疲软。

因此,对标辉瑞Paxlovid的先诺欣,即便在价格上有着极大的优势,但药效还未全面得到市场检验,同时也已失去先发优势。

先声药业近日回复《新京报》,从7月开始,先诺欣发货量比之前有所增长。从发货区域看,能感受到新冠病毒正从我国南部城市逐步北移。先诺欣年产能可达数千万人份,目前已经生产了充足的先诺欣产品供应市场;同时,先声药业已在原材料储备、设备和人员配置等方面做好准备,可随时根据市场需求调整先诺欣产能,保障充足供应。

8月6日有网友曾发帖称,美团买药先诺欣的月售2000+变成了3000+。8月15日,野马财经在美团自营门诊发现,该药品月售已达5000+。

药企资深人士李先生认为,先诺欣2023年1月才获附条件批准上市,本身就错过了2022年下半年放开后及2023年春节新冠爆发小高峰。但今年暑假人群出行恢复至疫情前水平,新冠变异及发病有抬头上升趋势,新冠治疗药物需求迎来井喷。即使如此,新冠治疗依然是小众产品,且有辉瑞奈玛特韦片/利托那韦片组合、默沙东莫诺拉韦胶囊等竞品分食市场,先诺欣也不能填补复傲坦的窟窿,更不会成长为10亿级重磅大产品。

据西南证券此前发布的一份研报预计,全球口服新冠药物市场规模为数十亿至上百亿美元。先声药业是否能在新冠口服药市场中分得百亿蛋糕?还有待时间检验。

先声药业预计利润暴跌约8成

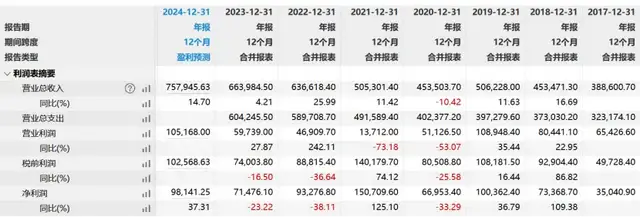

据业绩预报,截至2024年6月30日,先声药业将实现收入约30.84亿元至31.44 亿元,同比降幅约7%至8.8%。收入降低主要归因于推广服务收入的下降,以及新冠疫情变化后先诺欣 销售收入的下降。

营收下降,而利润更是暴跌八成。上半年,先声药业归属于权益股东的利润约4.27亿元至4.87亿元,同比降幅约78.6%至81.2%。主要原因则是投资收益有所变动。一是公司持有的3D Medicines Inc.(思路迪医药)股份的公允价值变动致使产生公允价值税前亏损净额0.48亿元,去年同期该投资实现税前收益净额11.34亿元;另外,去年同期处置子公司,实现约7.89亿元的一次性税前收益。

上述药企人士李先生认为,收入下滑可能因代理推广产品不达预期。因奥美沙坦酯氢氯噻嗪片(复傲坦)进入国家集采落标,终止与第一三制药(上海)有限公司共同推广服务协议导致复傲坦推广收入归零;寄予厚望的 PDL1 单抗恩沃利单抗注射液(四川思路康瑞药业持有)代理推广未达预期。

值得注意的是,去年上半年,先声药业利润约22.75亿元,相比于2022年同期0.64亿元增长约3466.17%,暴增将近35倍。不过,这份净利润暴增的中期报,多数利润是来自股权投资。

而2024年上半年,先声药业投资的思路迪股价下跌,是导致利润下滑的重要因素之一。2022年12月,思路迪(1244.HK)登陆港交所,2023年7月13日涨至最高值131.5港元/股,此后股价迅速滑落。截至8月16日,思路迪报收3.89港元/股,已然一落千丈。

来源:罐头图库

成也新冠、败也新冠。新冠业务的重创让众多相关药企一蹶不振,不过也有药企已调整业务重心。比如康希诺生物,从去年起,公司的销售重点已由新冠疫苗转向流脑疫苗,两款流脑疫苗产品的销售收入同比增长266.39%。而创新药业务也已成为先声药业业绩持续增长的主要驱动力。

作为创新药业务为主导的制药公司,先声药业的研发投入一直很大方。

2019年至2021年,先声药业的研发成本分别为7.16亿元、11.53亿元和14.17亿元,呈逐年上升趋势。研发收入比分别为14.2%、25.3%和24.1%,远高于国内药企研发投入比的平均值。2020年至2023年,其研发费用分别为11.42亿元、14.17亿元、17.28亿元、15.63亿元。

不过,这仍远远不敌销售及经销开支。上述同期,其销售及经销开支分别为15.7亿元、20.37亿元、24.03亿元、23.56亿元。同时,2023年研发费用已有下滑趋势。

来源:2023年年报

以先诺欣这一款药为例,其直接研发成本已超5亿元。

根据公开资料显示,先诺欣每盒原料药成本价格为334.53元。如若按750元每盒的首发价计算,即便不算流通与销售成本,先声药业至少需要卖出超过120万盒先诺欣,才能赚回直接研发的成本钱。

先诺欣超5亿元的研发费用,约占先声药业2023年全年研发费用的32%,在该药物上市前的2022年上半年财报公布的6.52亿元研发费用中,约占77%。

将公司全年近乎四成的研发费用投入新冠口服药的研发,会是一场豪赌吗?

仿制药起家

“福布斯富豪”押注创新药

从做仿制药起家到成为国内创新药头部企业,先声药业的创始人任晋生被称为“中国医药界的马斯克”,其本人也有着从药企车间普通员工,到带领公司上市敲钟成为掌舵手的传奇经历。

2023年财报显示,任晋生连同SIG(任晋生控制的公司)、P&H Holdings(任用持有100%股权)、Right Wealth(任卫东持有100%股权)、任用(任晋生之子)、李诗濛(任用之妻)、任卫东(任晋生兄弟)、任真(任晋生姐姐或妹妹)、彭素琴(任用母亲)及王熙(任晋生配偶)共同控制先声药业约68.51%股权。

王熙2020年5月加入公司,自此一直担任副总裁。自2023年1月起,王熙获委任为执行董事。财报显示,王熙当时41岁,比任晋生小20岁。

2007年4月,先声药业赴美上市,成为“纽交所中概药业上市第一股”,任晋生也在同年入选胡润百富榜。但好景不长,先声药业遇到浑水做空中概股,同时在并购当时国内第二大狂犬疫苗生产商延申生物时栽了跟头。2014年在美股退市。

2020年10月,先声药业在港股第二次上市。任氏家族所持有的股份,市值超过200亿元。这也让任氏家族成功挤入2021年福布斯富豪榜,排名在前300。

来源:福布斯微信公众号

2017-2019年,先声药业营业收入分别为38.86亿元、45.35亿元、50.62亿元,净利润分别为3.5亿元、7.34亿元及10.04亿元。来自仿制药的销售收入分别占先声药业总收入的60.7%、54.9%、46.5%。同时期内,公司创新药收入占总收入比例分别为21.4%、25.5%及32.9%,可见,仿制药收入贡献了先声药业收入的很大一部分。

来源:wind

但是2020年起公司业绩却急转直下。2020年,先声药业营业收入为45.35亿元,同比下滑10.42%;净利润为6.7亿元,同比下滑33.29%。

彼时,医药行业早已陡然生变,创新药已经取代仿制药成为市场的主旋律。任晋生心有不甘,直言公司被低估。因此之后更加着重公司在创新研发上的投入,向创新型药企转型。

2023年公司创新药业务收入约47.56亿,占总收入的72%。而在更早的2017年、2018年及2019年创新药收入占总收入比例为21.4%、25.5%及32.9%。

截至2023年12月31日,先声药业拥有商业化创新药六种,创新药研发管线近60项,正就15种新药分子开展注册性临床研究,其中处于NDA或III期临床研究阶段的新药分子3种,处于I/II期阶段新药分子12种,及临床前候选药物约40种。

不过,先声药业的独立创新能力仍然存疑。其财报显示,处于NDA(新药上市申请)阶段的先必新舌下片、恩泽舒 (注射用苏维西塔单抗)、恩立妥都不是自主研发的产品。

药企资深人士李先生认为,先声自称为创新与研发驱动型制药企业,其创新药管线60多项,但偏临床前,临床前候选药物就近40项。已上市重磅炸弹品种,如依达拉奉右莰醇注射液、重组人血管内皮抑制素注射液均为企业并购或外购转让批文,皆非独立开发。而老板任晋生由医药代理销售攫取第一桶金,并非科学家或研发人员出身,对医药创新掌控能力偏弱,研发团队出现数次广纳人才的膨胀及新药上市后裁员收缩的循环,可管窥研发目标不清晰及战略定力不够的缺陷。

艾媒咨询CEO兼首席分析师张毅指出,整体来看,中国创新药研发面临的挑战还很大。肿瘤免疫治疗等新兴技术的出现和发展,需要更深入的技术研究和临床试验,意味着需要更高的投入成本和更多的技术研发能力的储备;抗肿瘤创新药的研发方面,还面临知识产权保护、药品可及性以及药品审评审批等各个方面的挑战,这些都需要有更好的政策环境、研发实力、管理能力、营销以及足够的前瞻性预判来保证。

猜你喜欢

深圳一公司自称推出可防新冠产品,其参保人数0人

3月19日,深圳市悦神健康管理有限公司公众号发文,介绍一款新冠能量饮,声称能预防新冠病毒。最爱医药股,因先声药业破发被指滑铁卢,高瓴投出2.5万亿市值

590倍超额认购的“香饽饽”设定还没能维持几天,阔别资本市场6年之久的先声药业就在二次上市首日迎来股价破发。

野马财经

野马财经

博望财经

博望财经

投中网

投中网

AI财经社

AI财经社

融中财经

融中财经