渤海银行遇多事之秋:多名高管离任,大笔出清资产仍难解不良风险

据国家金融监督管理总局,2024年6月27日,渤海银行因发放虚假商用房按揭贷款且形成风险而被行政处罚45万元。

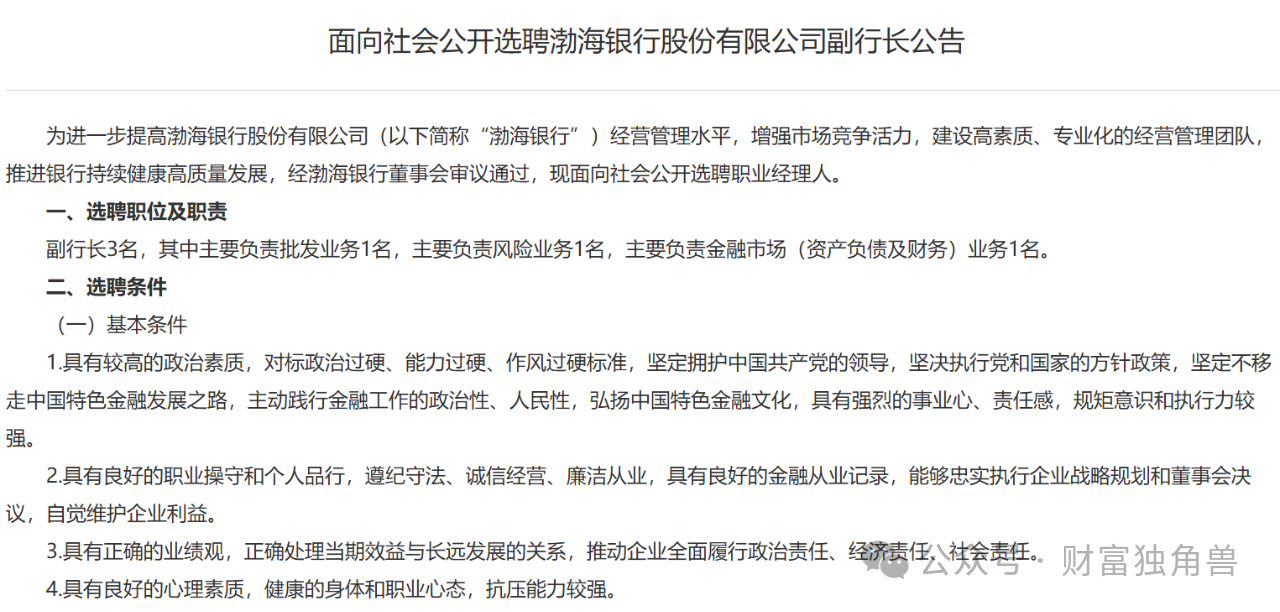

时隔一天,该行就迎来了一次管理层大换血。6月28日,渤海银行发布公告,宣布股东大会审议及选举4位独立非执行董事,变更1位监事。之后,又于7月19日,发布公告,宣布两位副行长以及监事长辞任,同日,渤海银行招聘公告中新发布一则海选三位副行长的通知。

大多数银行高管都是通过上级银行或者相关行政主管部门任命,像渤海银行一样进行公开招募,且一次性招聘三位副行长的,并不多见。

这也许与近些年渤海银行在内控、经营业绩、资产质量和资本方面的表现不佳有关。

01

罚单不断,投资偏爱高风险

据国家金融监督管理总局,2023年2月17日,渤海银行因存在贷款资金被挪用、统计数据不真实、重大关联交易审议程序不规范等五项违法违规事实,被罚款1660万元,其中总行罚款430万元,分支机构罚款1230万元。

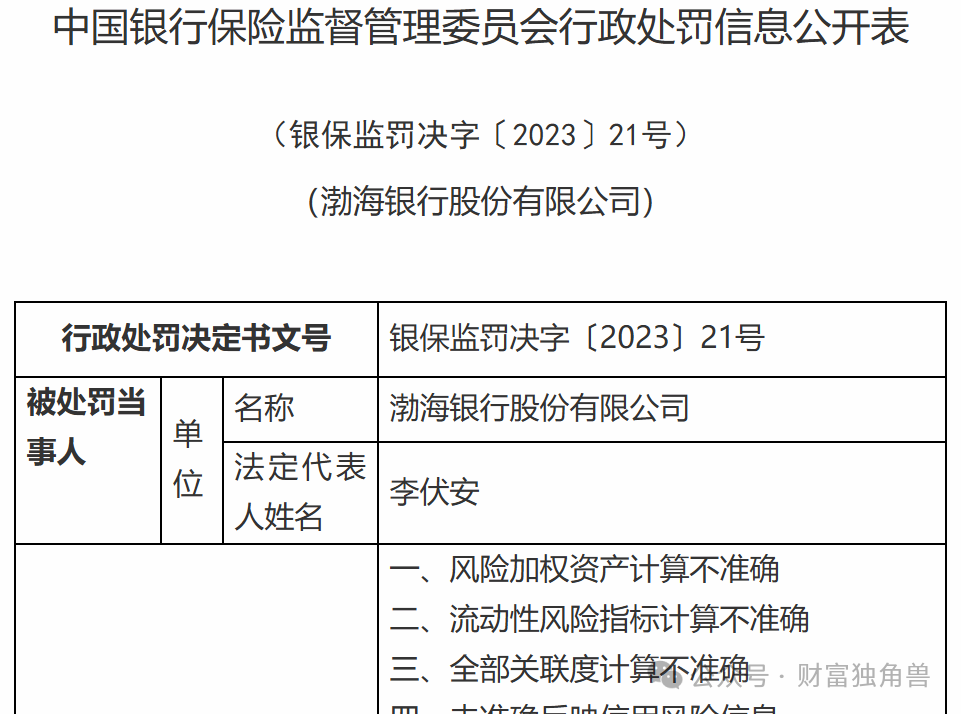

没过几天,即2023年2月24日,该行又因风险加权资产计算不准确、流动性风险指标计算不准确、全部关联度计算不准确、未准确反映信用风险信息等非法违规事实被罚款860万元。

据2023年年报,报告期内,渤海银行共受理投诉21907件,其中,个人投诉21359件;另据国家金融监督管理总局,2023年一季度,无论是平均每千营业网点投诉量还是平均每千万客户投诉量,渤海银行均高居股份行首位。

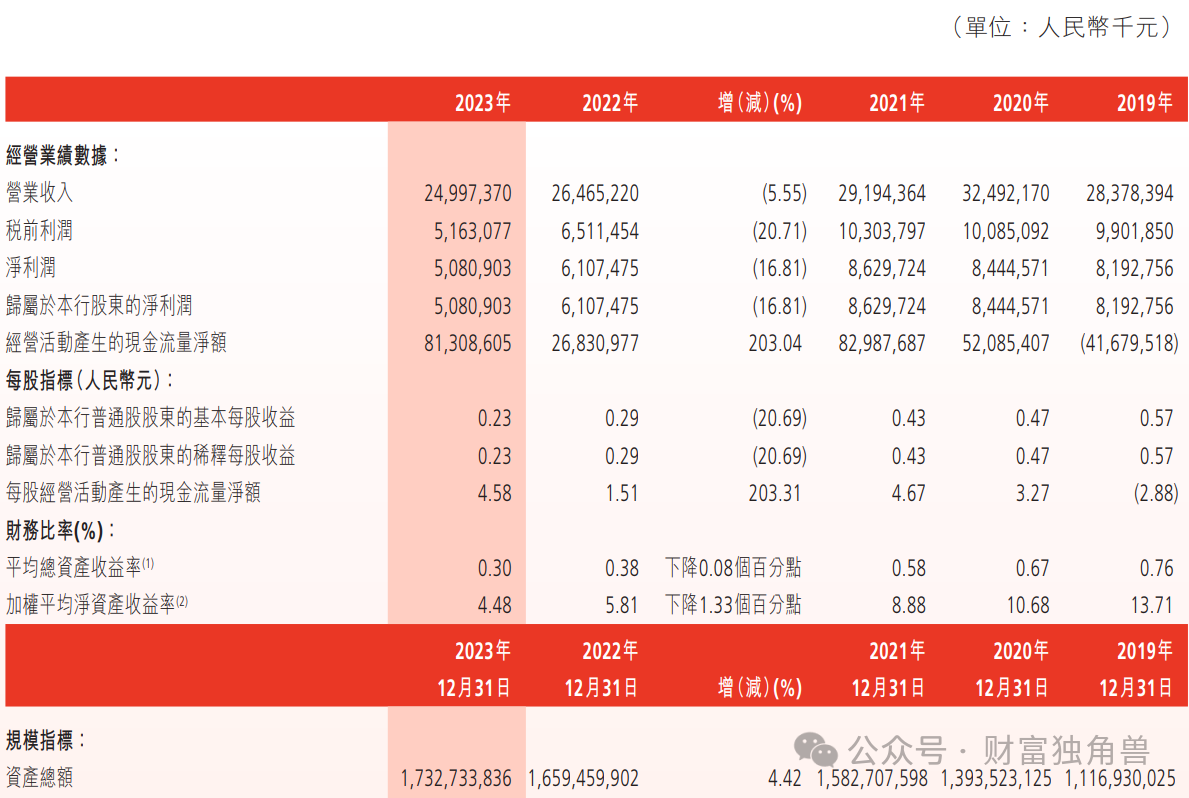

一家银行的内控不给力,必定连累其营业业绩。据2023年年报,渤海银行资产规模17327亿元,同比增长4.42%,而营业收入250亿元,同比下滑5.55%,实现三连降,利润总额52亿元,同比下降20.71%,净利润51亿元,同比降速16.81%,也连续两年下降。

但即便在业绩连年下滑的情况下,渤海银行也没有选择更稳健的营业结构,相反,该行开始加大投资投入。

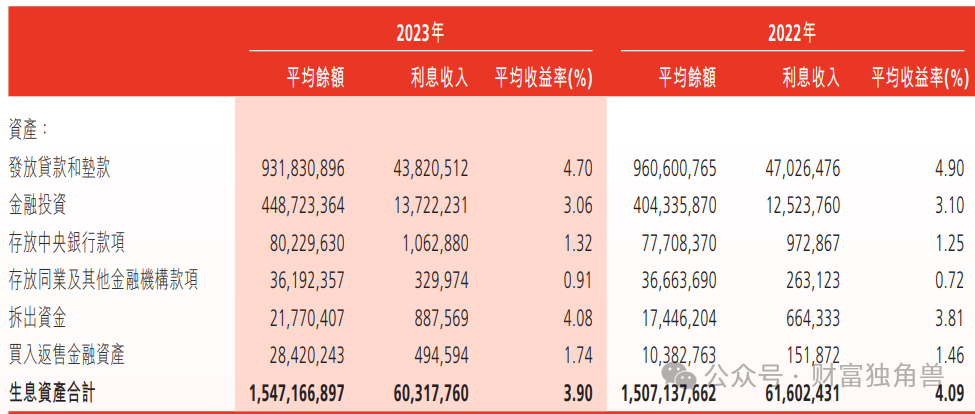

据2023年年报,渤海银行的投资金额同比增长16%,金融投资余额占生息资产30%,其金额占资产总额37%,相较2022年,该项占比上升4个百分点左右,但是截至报告期末,渤海银行的贷款和垫款总额(含贴现)9,326.44亿元,相比上年末下降2.57%。

而看渤海银行的存款结构稳定性和资产质量并不足以支持其风险偏好的经营策略,甚至高风险投资反而会增加该行资产质量的下行风险,适得其反。

02

不良潜在风险徒增,资产质量堪忧

2023年年报显示,在渤海银行的存款结构中,流动性较强的对公活期存款占存款总额的22%,而稳定性较高的个人定存仅占18%,存款结构的不稳定显而易见。

而在资产质量方面,2023年,渤海银行的不良贷款率1.78%,同比上升0.02个百分点,高于行业平均。但相应的拨备覆盖率仅为156.94%,显著低于205.14%的行业平均水平。

其资产的下迁风险也居高不下,在该行贷款的五类分级中,正常类贷款低于行业平均,而关注类、可疑类以及损失类贷款余额均高于行业平均,且次级类贷款的迁徙率高达63.89%,而可疑类贷款的迁徙率也有39.49%之高,同比上升23.84%,令人咋舌。

据2023年年报,渤海银行单一最大客户贷款比例6.34%,虽较前两年有所下降,但仍然处于高位,而最大十家客户贷款比例46.48%,即便经过两年的压降依然很靠近监管红线。

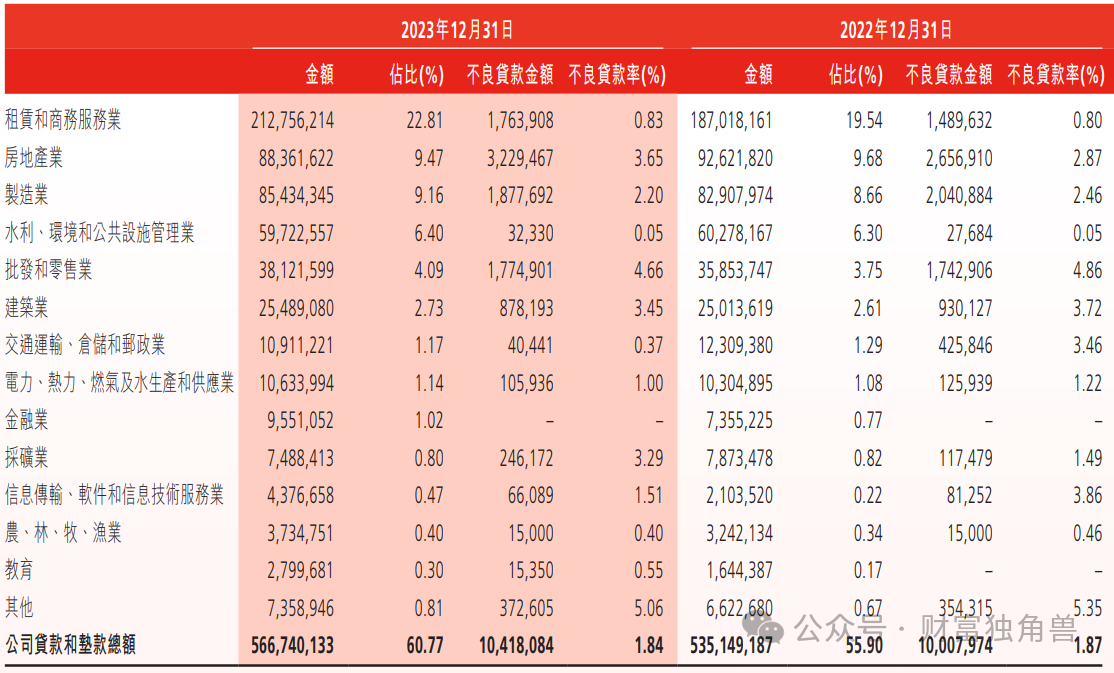

而在贷款的行业投放方面,渤海银行贷款投放的前六大行业分别为:租赁和商务服务业,房地产业,制造业,水利、环境和公共设施管理业,批发和零售业,建筑业,占比合计54.66%,这些行业中,不良率最高的前三个行业分别为:批发和零售业、房地产业和建筑业,其贷款占比合计16.29%。

渤海银行这种将资产高度集中的分配在高风险领域的方式不免加剧其不良贷款的上涨,但低比例的拨备储备不免让人担心渤海银行能否应对未来的不良贷款上升风险。

03

加快资产出清,股权危机难解

面对资产质量的高风险也就不难理解渤海银行近期大量出清资产的行为了。

2024年3月8日,渤海银行发布资产转让公告,表示通过现场招标的方式转让一笔信贷资产,该笔资产基准日评估值为38.56亿元,天津津融最终以7折左右的成交价即约人民币39.67亿元拿下,转让资产本金及利息等债权金额约为人民币56.67亿元,双方当日签订资产转让协议。并表示,该笔资产已计提减值准备约17.26亿元。

近日,于2024年7月22日,渤海银行再次发布公告,宣布将公开出售289.65亿元的资产。

资产明细显示,该笔资产按账龄划分:1年内的债权13户,本金人民币5.76亿元;1-3年的债权15户,本金人民币19.34亿元;3-5年的债权19户,本金人民币198.37亿元;5年以上债权7户,本金人民币32.59亿元。

转让资产的初步最低价不低于约人民币176.72亿元,是该行依法享有的债权资产,截至2023年12月31日,该笔资产的本金金额约为人民币256.05亿元,利息金额合计约人民币20.35亿元,罚息金额合计约人民币13亿元,代垫司法费用金额合计约人民币0.25亿元,债权金额合计约为人民币289.65亿元。

公告还说明,该笔资产已计提资产减值准备约人民币74.15亿元,且已计入该行2023年的财务报表中。

该笔资产的潜在受让方为中国信达、东方、长城、中信金融资产管理股份有限公司天津分公司,或天津津融、天津滨海正信资产管理公司,皆为天津市内具有金融不良资产收购业务资质的公司。

渤海银行称,转让资产的最终代价将取决于最终公开挂牌方式竞价价格。

除了已发生的不良资产,渤海银行的现有资本也危机重重。

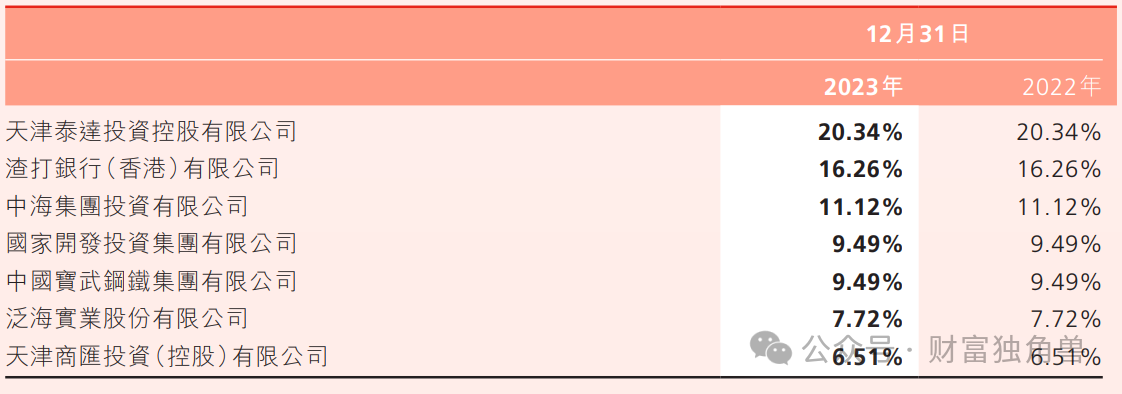

已暴雷的泛海系内的泛海实业股份有限公司目前还是渤海银行第一大境内非国有股东,其所持渤海银行1,370,706,739股股份已被司法冻结、轮候冻结,占总股本7.7%。

此外,渤海银行另一股东天津泰达投资控股有限公司所持该行36.13亿股股份中有约16.51亿股股份都处于质押状态,占总股本9%,该公司持股比例共计20.34%,是渤海银行的第一大股东。

但截至报告期末,按照国家金融监督管理总局口径,渤海银行对天津泰达投资及其关联方授信净额为145.22亿元,泛海实业及其关联方授信净额为84.02亿元,二者关联授信净额合计占比9成左右。

对此,笔者将持续关注。

猜你喜欢

天津银行个人消费贷款余额五连降,入股捷信消金能否成为突破口?

截至2024年末,天津银行资产规模为9259.9亿元,同比增长10.1%;实现营收167.1亿元,同比增长1.5%;归母净利润约38亿元,同比增长1.1%。成都银行暂别高增长,资本承压、对公倚赖不减,零售转型乏力,新帅徐登义能否“解困”?

如何在业务增长和资本补充之间找到平衡,成为成都银行亟待解决的问题。

财富独角兽

财富独角兽