1500名富豪,将捧出“VC第二股”

与天图投资争夺“VC第一股”失败后,这家管理规模超百亿的知名机构,朝着“VC第二股”继续努力。

去年6月30日,博将控股有限公司(下称:博将)向港交所递交上市申请,拟主板挂牌上市。今年一月,其上市申请材料显示“失效”。时隔近一年,博将于6月27日再次递交上市申请。

从2016年5月第一只私募股权基金备案完成至2023年底,接近19岁的博将,总资产管理规模已从1亿元,增长至约102亿元。

“高净值人群(可投资资产超过600万元的人士)”,一直是博将的重点服务对象。

招股书显示,博将的基金投资者已从2020年的约1200名增长至2023年底的1525名,其中约97.8%为个人投资者(即个人LP),约1491名。

换言之,近1500名高净值人士,即将撑起一个港股IPO。一切顺利的话,博将有望在年内敲响上市之钟。

服务个人LP,管理规模超百亿

现年52岁的博将创始人兼CEO罗阗,拥有澳门科技大学工商管理硕士学位,现任长江国际商会副会长。1999-2005年,他先后于中国平安、泰康人寿担任营销代理、助理总经理,算得上是金融行业的“老兵”。

招股书显示,罗阗通过其持有61.71%的BroadLakeside持股10.82%,通过控制BroadMaster持股23.08%、BroadHonor持股10.00%、BroadLucky持股10.00%。此外,罗阗与配偶杨梦樵,组成一组控股股东,合计控制博将61.90%股份。

2005年,罗阗创办上海博将投资管理公司(简称:上海博将),起初依托投融资中介服务、高端猎头服务、企业管理咨询服务等业务,与分众传媒、娃哈哈集团、中化集团、汉能集团等大型集团达成合作。

摸索八年后,罗阗于2013年将猎头服务、企业管理咨询服务从上海博将剥离出去,自此聚焦私募投资基金。

不同于多数投资机构,以“资金体量大、期限长、投资经验丰富”的机构LP作为募资来源。博将自始至今,一直由个人LP扛大旗。

招股书开篇即称,博将“是一家专注服务高净值人群、致力于赋能中国高科技企业的私募投资基金管理人。”

数据显示,中国的高净值人群数量已从2019年的180万增长至2023年的240万,年复合增长率为7.4%。预计到2028年,中国的高净值人群数量将进一步增至约340万,而这也将进一步带动对资产管理服务需求的增长。

作为国内最早一批面向高净值人群的私募投资基金管理人之一,博将拥有一批忠诚的LP群体,截至2023年底,约有1491名个人LP。

招股书显示,2016年博将第一只基金备案完成起,若干忠诚投资者持续投资7年以上,有超过30%的投资者进行复投。2020-2023年,博将投资者复投金额分别占各年融资金额的43.6%、48.1%、69.2%、69.1%。

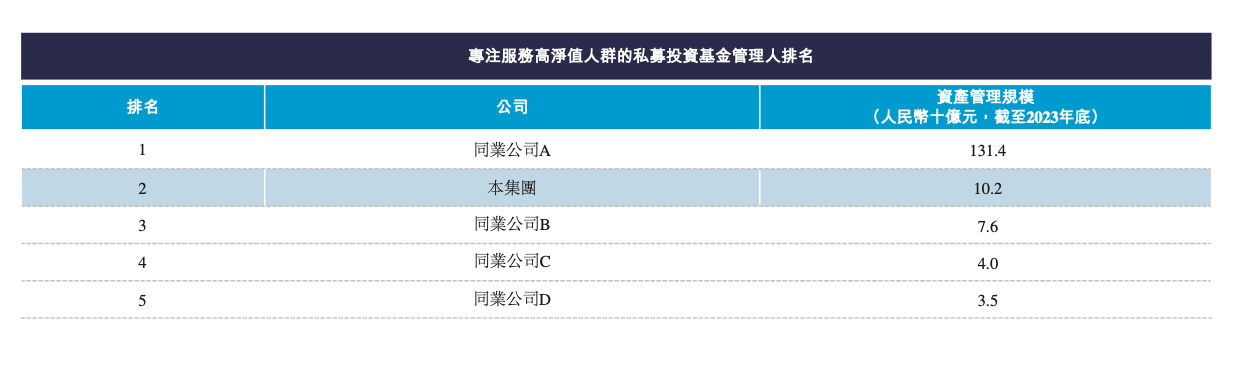

根据弗若斯特沙利文的资料,截至2023年底,按资产管理规模计,总资产管理规模达102亿元的博将,是中国第二大专注于服务高净值人群的私募投资基金管理人。

除了个人LP为主,博将不同于其他VC的地方还在于,其发行的基金多为单项基金或专项基金。

招股书显示,截至2023年底,博将共管理80个基金。按照管理规模102亿元粗略计算,平均每只基金规模约1.275亿元。

投资94家:退出率3%,收益率降至14.7%

对于项目投资,拥有逾18年投资经验及基金管理经验的罗阗,也逐渐带领博将摸索出一套自己的投资逻辑,即一个中心,两个维度,三个标准。

其中“两个维度”,是投资“唯一”及“领先”的企业,即所投企业要有独特竞争优势和领先市场地位。

高标准也意味着,博将筛选项目并完成投资的数量并不算多。罗阗曾透露,在10万个商业计划书里,有1000个进入讨论会,500个会面谈,只有50个会做深度尽调,最终深度尽调的企业中大概一半达成有效投资。

罗阗也曾公开表示,博将宁可慢一些,也不抢赛道,不盲目投项目。

截至2023年底,博将累计投资94个项目,涵盖处于不同发展阶段的企业,包括初创期、成长期及后期。其中,极米科技、智云健康已分别于2021及2022年登陆内地科创版与香港联交所主板。

在初创期投资中,博将已投资68家公司,57家属于高科技行业,约占总投资成本的34.3%。相较于2022年底,其早期投资增加了3家,且均属于高科技行业。

达闼科技、安泰复材、福米科技、数位科技、烯湾科技等,均是博将早期投资的代表项目。截至2023年底,有24家被投企业的估值实现翻倍增长,其中有13家公司的估值增长超3倍。

在成长期及后期投资中,博将已投资45家公司,约占总投资成本的65.7%。具体而言,其侧重于对B轮融资的投资,已累计参与27家公司的B轮融资,其中有26家属于高科技产业,主要涵盖高科技服务及先进制造与自动化领域。

在项目退出方面,截至2023年底,博将已实现3家公司的完全退出,另有7家公司已实现部分退出;总退出投资成本约为5.57亿元,实现退出价值约为17亿元。

以此计算,博将的退出率约3.19%。即便算上部分退出部分,其退出率也勉强达到一成,约10.64%。

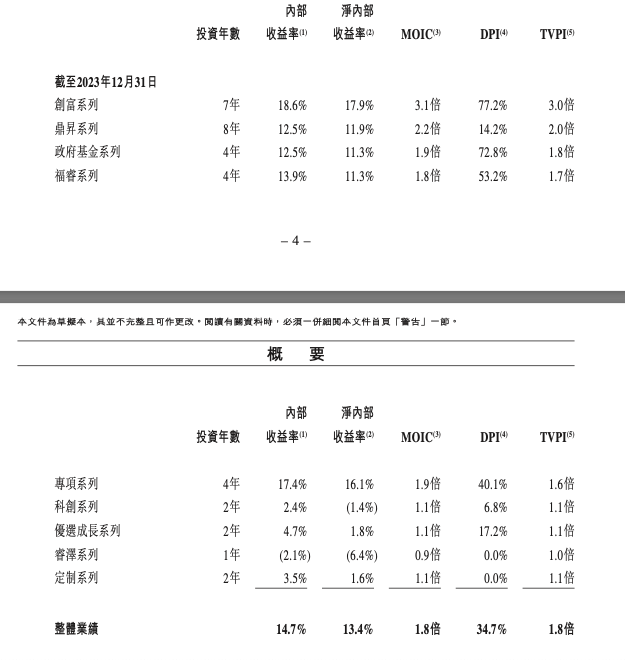

截至2023年底,博将实现了14.7%的整体内部收益率。其中,博将创富系列基金表现最好,对应的内部收益率(IRR)、净内部收益率(NIRR)、投资资本倍数(MOIC)、分配至实缴资本的比例(DPI)、基金总价值与实缴资本的比率(TVPI)分别为18.6%、17.9%、3.1倍、77.2%、3.0倍。

需要注意的是,博将所披露的9只基金,尚未有一只基金实现DPI回1。

业绩预警:收入连降,利润腰斩

作为首家赴港上市的内地创投机构,天图投资曾被VC行业寄予厚望。

然而受“资本市场持续低迷导致投资组合公允价值下降”的影响,天图投资于4月30日发布的2023年报显示,公司营收约为-7.44亿元,同比下降163.67%;净亏损约8.76亿元,同比止盈转亏,去年同期净利5.33亿元。

“一叶落而知天下秋”,博将的表现同样差强人意。

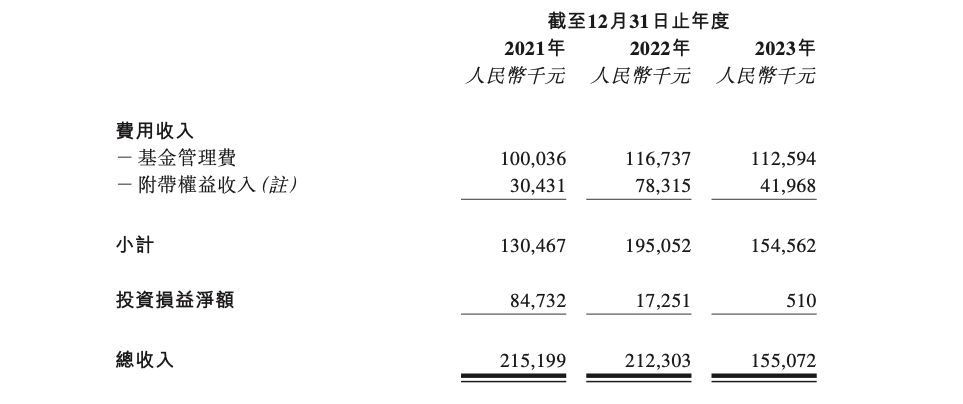

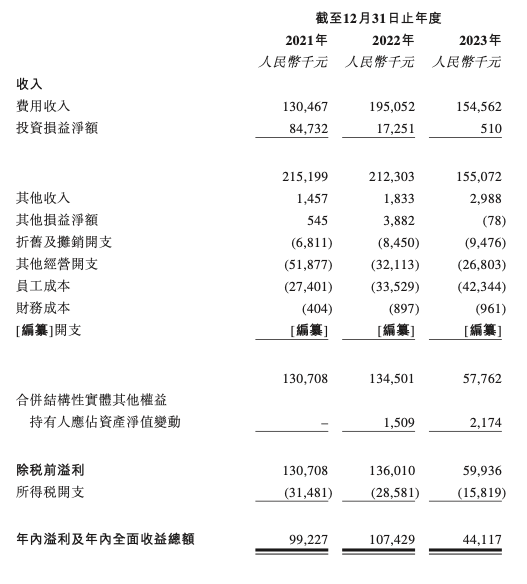

招股书显示,博将的收入主要来源于基金管理业务所得费用收入(基金管理费及附带权益)及以自有资金投资于在管基金所获得的投资收益。其中,与大多数机构一样,2%的管理费收入,“旱涝保收”。

招股书显示,2021-2023年,博将的基金管理费收入分别约为1.00亿、1.17亿、1.13亿元,占其总收入约46.49%、54.99%、72.61%,呈逐年走高趋势。

与之相对,2021-2023年,博将的投资损益净额则逐年走低,分别约为8473.2万、1725.1万、51.0万元。

2020-2022年,博将的收入分别约为1.22亿、2.15亿、2.12亿元,较为平稳;年内利润分别约为5359.7万、9922.7万、1.07亿元,呈稳步增长。

然而,2023年的业绩不容乐观,收入同比下降26.96%至1.55亿,这也是连续两年收入下降;年内利润则腰斩至4411.7万元,同比下降58.88%。

在业绩表现欠佳的当下,博将仍努力寻求上市,或为解决“募资难”这一难题。

一位香港创投机构资深人士表示,“创投上市是支持实体经济发展的最有效的方式之一,有利机构扩充资金,匹配长期资本投入创新创业,促进实体经济发展。此外,上市募集的资金可以作为GP的长期核心资金带动更多的LP资金,助力活跃资本市场的流动性。”

招股书中亦有提及,博将计划将IPO所得资金用于维护及扩大高净值客户群体;提高研究及投资能力以抓住战略投资机会,持续为中国高科技行业赋能;增加自有资金投资;继续努力吸引、培养和留住有核心竞争力的员工。

顺利上市后,摘得“VC第二股”的博将,能够取得怎样的表现?,让我们试目以待。

猜你喜欢

招商局资本、博将资本等联合投资,是为科技完成亿元B轮融资

截至目前,是为科技已获得包括小鹏汽车,广汽埃安、吉利汽车,奇瑞汽车,一汽红旗、东风乘用车等整车厂的批量订单。

猎云网

猎云网