浙江“矿六代”1美元拿下赞比亚铜矿,别针真能换别墅?

1美元竟能收购一座铜矿?

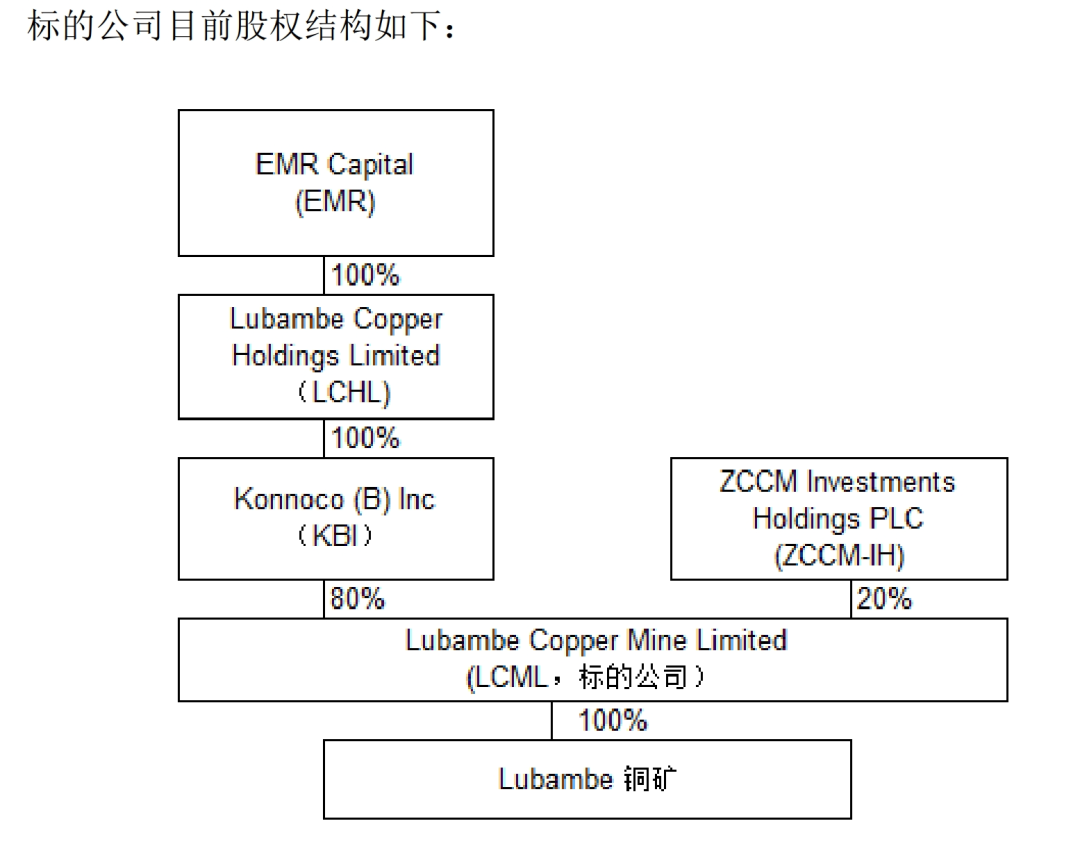

1月21日,金诚信(603979.SH)公告称,拟新设境外全资子公司(下称“买方”),并以1美元收购KBI持有的LCML公司80%股权,后者的核心资产是非洲赞比亚Lubambe(下称“鲁班比”)铜矿。

截至2023年9月30日,鲁班比铜矿资源量(探明+控制+推断)为8660万吨,预计可实现项目年均铜精矿产量7.75万吨。按铜价8300美元/吨,排产期14年计算,可实现年均税后利润1268.82万美元(约合9129.54万元人民币)。

同时,买方还将以1美元收购KBI母公司LCHL向LCML提供的8.57亿美元(约合61.67亿元人民币)贷款所形成的债权。

来源:金诚信公告

金诚信原本的主业,是给矿主提供地质勘察、工程建设、选矿运营等外包服务。如今仅用2美元,不仅拿下了一座年均盈利近亿元的铜矿,多了一个欠自己61亿元的“小弟”,还摇身一变成了矿主本人,天下真有这么好做的生意吗?

原矿主知难而退,金诚信“对赌”接盘?

鲁班比铜矿原先的控股方是澳大利亚的EMR资本,这是一家专注于铜、黄金、焦煤等资源的专业私募股权公司,拥有约25亿美元的资产管理规模。

2017年,EMR资本收购了鲁班比项目所有权,但矿山投产以来一直没有达产,给投资方带来的压力较大。

于是EMR资本将原始的鲁班比项目拆成了两部分,除了现在卖给金诚信的鲁班比,还有一部分名为Mingomba,在2022年卖给了比尔盖茨、贝佐斯等人投资的美国初创企业KoBold。

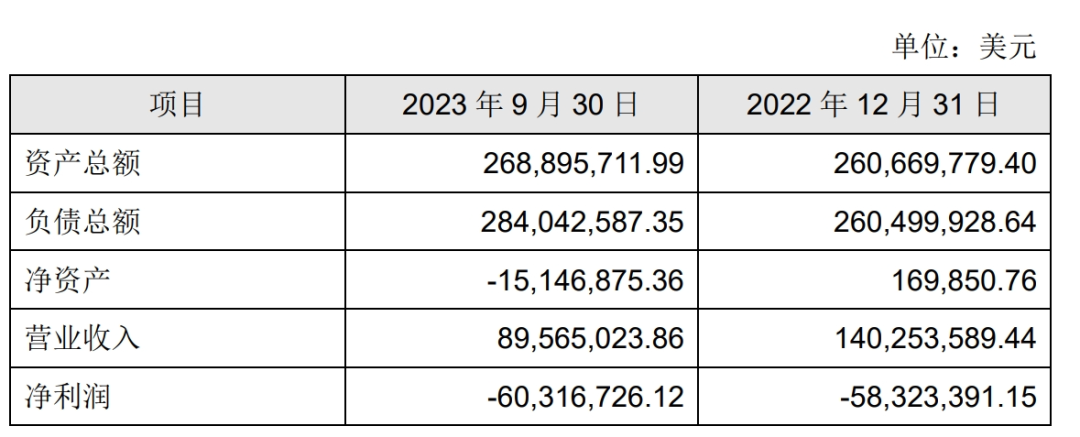

截至2023年三季度末,鲁班比项目还是资不抵债的状态,净资产为-1514.69万美元,2022年以来累计收入为2.3亿美元,净亏损却高达1.19亿美元。

来源:金诚信公告

在此背景下,金诚信的收购颇有“接盘”的性质。“它(铜矿)现在经营状况不是特别好,我们考虑是通过技改让它达产,觉得生产经营这块有一些空间。”金诚信证券部表示。

那么,金诚信的“自信”源自哪里?

其实早在2017年EMR资本入主时,金诚信就已经开始承接鲁班比铜矿井下矿山服务业务。公司方面认为,根据鲁班比的地质状况,其原先用的采矿方式并不合适,如果可以按公司意愿进行技术改造,会有不一样的局面。

比如,原先矿石运输距离过长导致运输成本高,洗选技术不合适导致采收率低等等。

由此可见,金诚信并不会真的“”这片矿。公司是在尝试用技术换市场,而且还要背负一定的对赌压力。

根据双方签订的贷款协议,LCHL会向买方提供4050万美元贷款,再由买方将这笔钱提供给LCML,除非2027年后,某年的年均LME(伦敦金属交易所)铜现货结算价高于8818美元/吨,买方才需要偿还贷款。偿还的上限是5500万美元。

另外,2027年-2029年,如果有某年的年均LME铜现货结算价超出了10000美元/吨,买方还要额外给卖方一笔钱,至多1000万美元。

同时,买方会给LCML提供2000万美元贷款,用于后者去偿还其他债务。

目前LME的铜价是8503美元/吨,华尔街花旗与高盛等大行均预计,未来铜价有不断上涨的趋势。

来源:Wind数据

理想情况是,鲁班比顺利达产,铜价飙升的越高,金诚信赚得也就越多,还会拿出来一部分还给现在的卖方,双方皆大欢喜;如果铜价只是维持现在的水平,金诚信虽然赚的不会太多,但也不用还款;一旦鲁班比无法达产,铜价还超过了约定值,那金诚信就将付出比较大的代价。

全产业链算盘,能如意吗?

事实上,此前金诚信已经有过海外买矿的经验。

2019年,金诚信开始向上游产业链延伸,希望通过收购矿山资源,实现由乙方到甲方的转变。创始人王先成将此视为“二次创业”。

来源:光大证券研报

截至2023年上半年,金诚信收购了贵州两岔河矿业90%股权、刚果(金)迪库路希铜矿、刚果(金)龙溪铜矿,并参股加拿大Cordoba矿业(主要资产为哥伦比亚San Matias铜金银矿)。其中迪库路希项目已经投产,期内实现的铜精矿销售收入能占到金诚信总营收的5.13%。

这也是顺应整个行业的趋势。光大证券研报认为,现在世界范围内的浅部矿产资源已经逐渐萎缩,矿床开采会越来越深,开采难度也会逐渐加大。而金诚信多年的矿服经验,让其掌握了深部开采技术,有一定技术优势。

不过,目前收购也只是进行到初步意向阶段。在公告中金诚信也提到,交易的先决条件是,各方获得必要的内部审批、监管审批,包括但不限于获得赞比亚矿业部长批准、获得中国商务部、发改委等部门批准等。

金诚信证券部表示,目前据公司了解,在赞比亚买矿暂未涉及政策以及证券监管系统方面实质性的障碍。

除了政策,资金也是金诚信买矿需要注意的问题。据公司估算,鲁班比项目爬坡期投资为1.14亿美元,维持运营投资1.9亿美元。前前后后要花掉3亿美元(约合21.5亿元人民币)。

近几年开始买矿后,其实金诚信的资产负债率一直在上升,已经从2019年的33.64%升至2023年第三季度末的48.36%。

来源:Wind数据

截至第三季度末,公司账上现金及现金等价物余额为16.88亿元;同时短期借款、一年内到期的非流动负债相加也有13.91亿元。手头不算非常宽裕的基础上,还要持续投入鲁班比项目,给现金流带来的压力可想而知。

不过,金诚信方面认为,随着公司此前并购的其他矿陆续投产,手头现金流会更充裕;而且技改是有生命周期的,21亿元不会一次性投入,摊开来看对公司造成的影响在可控范围内。

需要注意的是,金诚信的大客户之一紫金矿业(601899.SH),此前曾因全球买矿遭遇了不少“黑天鹅”风险。比如去年,紫金矿业位于哥伦比亚的一片金矿曾被恐怖炸弹袭击,还有工人遭枪击受伤。

中国企业资本联盟副理事长柏文喜认为,金诚信在海外买矿可能面临政治、经济、技术等各方面风险。与目标国家的政策连续性、市场需求等因素相关。

此外,在柏文喜看来,金诚信想实现从乙方转甲方的趋势也有其难处。一方面,直接从资本公司买矿的例子并不多见;另一方面,公司原有的资金实力并不算太雄厚,这意味着在转变过程中可能会面临较大的资金压力。不过,金诚信完全有可能通过加强风险管理、提升技术水平和拓宽业务渠道等方式来降低海外买矿的风险,并逐步实现从乙方到甲方的转变。

“矿六代”抄底,能否赌赢未来?

先是深耕矿山服务,随后试图打造全产业链,现年65岁的王先成这辈子都在和挖矿打交道。其曾表示,挖矿已经融进了家族的血液里。

王先成出生在浙江省苍南县的矾山镇,这里是浙南最悠久的矿山集镇。其家族6代人都在和挖矿打交道,据王先成回忆,自己的爷爷9岁就下井了,父亲很小的时候也下井了。王先成14岁时,也开始进矿当学徒,踏上了先辈走过的路。

不仅如此,王先成创业过程中,还把兄弟都拉进了上市公司。

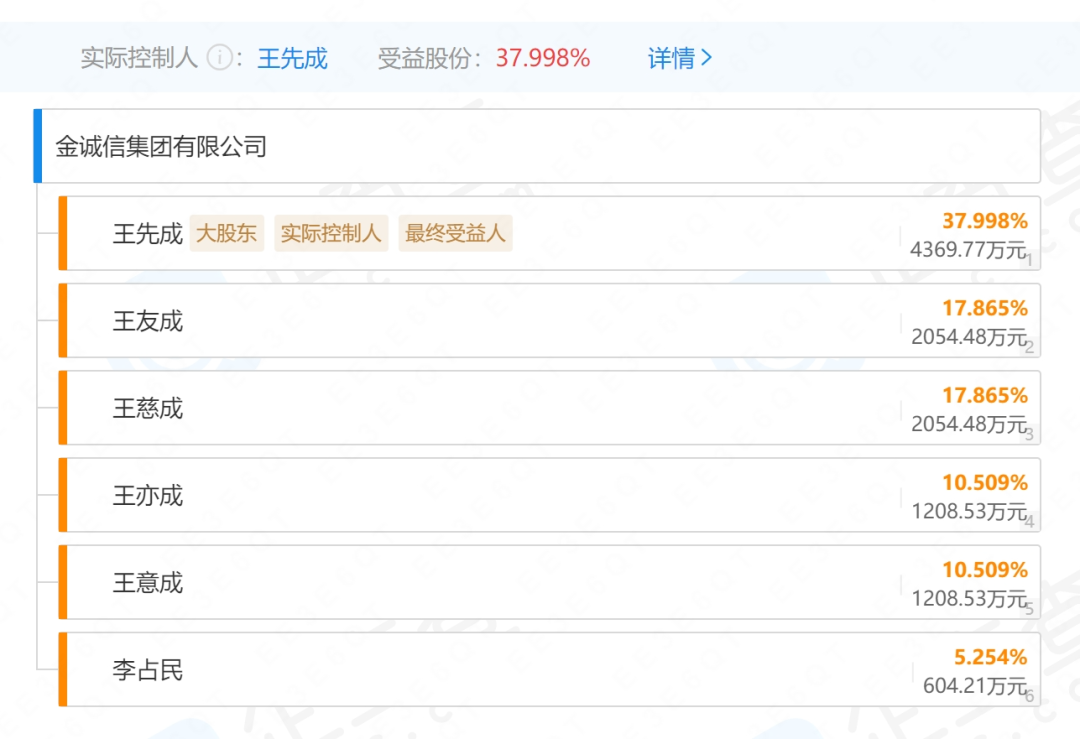

截至2023年三季度,金诚信大股东为金诚信集团,持有上市公司40.28%的股份,而金诚信集团的股东只有6个自然人,分别是王先成和他的四个同胞兄弟王友成、王慈成、王亦成、王意成,以及李占民。

来源:企查查

此外,目前金诚信的董事长王青海是王先成的儿子,其自28岁起就进入金诚信,历任公司审计监察部审计员、证券法务部副经理等职位,2020年升任董事长。

作为挖矿世家,王先成对矿产的布局有自己的理解。目前公司矿产资源以铜矿和磷矿为主,两种资源都是新能源汽车、光伏等产业链的重要组成部分。

其中铜价在经历了2021年-2022年的历史巅峰后,目前有所回落。未来智库认为,供给扰动背后有多种因素,包括勘探难度持续增加、品位(矿石有用物含量)趋势性下滑、极端天气等。但预计2025年起,全球铜矿供给增量和增速将逐步下滑,这也意味着2025年及之后,铜价或将重新拉升。

如果鲁班比项目能赶在这个时间点前完成技改并投产,那么金诚信将有机会享受到这波铜价的红利。从这个角度来看,金诚信现在的收购,也蕴含了对未来前瞻性的预判。

1998年,中国有色集团在赞比亚接手了一座已经关闭11年的铜矿,前后投入了11.7亿美元,当时西方媒体纷纷唱衰这笔投资。但20年后,这里不仅变成了非洲第一座数字化矿山,还带来了22亿美元的营收。这就是赞比亚的谦比希铜矿,金诚信也已在这里服务多年。

如今,金诚信能复刻这个故事吗?

野马财经

野马财经