河北首富资本局遇阻:2次被散户举报、大股东起诉二股东有玄机?

“河北资本大佬”王玉锁麾下的2家上市公司,正在做新一轮的资本腾挪。但是,看似简单的交易背后却有一些不寻常的味道:首先是西藏旅游(600749.SH)2度酝酿收购新绎游船,却2度遇到散户抱团向中小投资者服务中心举报,其次是卖方上市公司新智认知(603869.SH)一桩大股东起诉二股东的案子,因特殊的时点,被投资者怀疑与“投赞成票”有利益关系。

西藏旅游是西藏本土第一家上市公司,也是西藏自治区唯一一家以旅游、文化传媒为主业的上市公司。

不到一个月前,针对购买间接控股股东新奥控股旗下新绎游船一事,西藏旅游回复了上交所的问询。早在2020年,王玉锁实控的新智认知作价13.7亿元剥离了控股子公司新绎游船,将100%股权转让给新奥控股。

此后,西藏旅游就对新绎游船“志在必得”。2021年3月,西藏旅游曾拟发行股份及支付现金以13.7亿元的价格购买新绎游船100%股权,但因构成重组上市被终止。时隔2年半之后,西藏旅游再度发起了对新绎游船的收购,改为自有资金加贷款全现金收购西藏旅游60%股份,交易作价约为9.41亿元。

若此次收购成功,从2018年至2023年,新绎游船6年累计“东家”,而这4个“东家”都和王玉锁有着千丝万缕的关系。其中这一次参与收购的两家上市公司西藏旅游、新奥控股的实控人也都是王玉锁。

值得一提的是,西藏旅游对新绎游船的两次收购都被中小股东举报和监管问询,上交所对重组的风险以及未来的股权安排、现金收购的合理性和必要性、是否存在通过分步实施现金收购和股份支付方式,规避发行股份购买资产的情形等七个方面提出质疑。

尽管西藏旅游称此次交易不再构成重组上市,但收购是否能够如愿还要打个问号。

新绎游船6年换“4个东家”

2018年7月,新奥控股通过收购股权成为西藏旅游的间接控股股东。当时,新奥控股的董事长王玉锁也正式成为西藏旅游的实控人。2022胡润百富榜上,王玉锁和妻子赵宝菊以735亿身家,排名榜单第50位,蝉联“河北省首富”。这735亿身家的背后正是新奥集团,旗下包括新奥股份(600803.SH)、新奥能源(2688.HK)、新智认知(603869.SH)、西藏旅游(600749.SH)4家上市公司。

西藏旅游的核心业务为旅游景区、旅游服务及旅游商业。彼时新奥控股旗下还有另一家以旅游为主业的上市公司就是新智认知,同时也是新绎游船的第一任东家。

而新绎游船主营业务为海洋旅游运输服务,主要运营北海-涠洲岛、北海-海口、蓬莱-长岛和长岛-旅顺4条海洋旅游航线,是新智认知旗下的子公司。

对此,上交所曾质疑过同业竞争问题。不过王玉锁当时承诺,股权完成过户后的三年内,将向西藏旅游董事会提交可行的资产整合或处置方案,并将同时向新智认知董事会提交相应的资产整合或处置方案。

2020年底接近三年之期,新智认知正式剥离了新绎游船,将其转让给股东新奥控股。

尽管是块“香饽饽”,但新绎游船一直“居无定所”,已经被王玉锁倒腾了4次,在其关联公司之间不断进行着增资、资产重组、股权转让等多次资本运作。

新绎游船最早于2010年10月设立,由新智认知的前身北部湾旅全资控股。2018年5月,新智认知将航线业务转移至新绎游船,随后,新智认知持有新绎游船100%股权。2019年8月,新智认知就将其持有的新绎游船100%股权划转至其全资子公司西藏博康;2020年12月2日,西藏博康将其所持有的新绎游船100%股权以13.7亿元作价转让给新奥控股。如今,西藏旅游重启收购计划,预购买新绎游船60%股权。也就是说,新绎游船6年换了“4个东家”。

新智认知“二股东”被大股东起诉

值得一提的是,新智认知的二股东张滔曾被大股东新奥能源起诉,目前张滔的股份已经被大股东通过法院冻结。

对此,股吧中有投资者分析了背后可能的动机:“因关联交易,2020年新智认知股东大会批准剥离新绎游船给大股东的议案,大股东需要规避表决,所以获得二股东的投票至关重要。在股东大会通过3天后的12月22日公告显示,大股东曾向张滔借款用于解决其资金纠纷,张滔将3600万股股份质押给大股东。因此,有理由怀疑,大股东为了获得投票支持,提前和二股东协商谈判。”

野马财经发现,从时间线上来看,投资者的猜测也并非全无道理。

卖掉新绎游船的计划于2020年12月18日通过,当时称此举是为了聚焦主业。大股东因为利益关系回避表决,二股东张滔(持股10%左右)在该笔议案上投了赞成票。

2020年12月22日的公告显示,新奥能源曾向张滔提供借款,用于其解决资金纠纷(具体借款时间未公开),而张滔将3600万股股份质押给新奥能源。

另根据新智认知2023年4月17日公告显示,因控股股东新奥能源起诉张滔借款纠纷一案,二股东张滔股份被冻结,该笔借款系新奥能源向张滔提供,协助张滔解决其与东兴证券股份有限公司就股票质押式回购交易所产生的资金欠款纠纷。

2次被中小股东举报,质疑低卖高买

2021年3月,西藏旅游就曾拟发行股份及支付现金以13.7亿元的价格购买新绎游船100%股权。当时,王玉锁作为上市公司西藏旅游的实控人尚未满36个月,该次交易构成重组上市被搁浅。

西藏旅游2023年一季度财报显示,截至3月31日,新奥控股通过全资子公司西藏文化、西藏纳铭及乐清意诚间接持有西藏旅游股份5993.33万股,占公司总股本的26.41%,为西藏旅游控股股东。

同时,新奥控股还持有新绎游船100%股权,为其控股股东。王玉锁直接及间接控制新奥控股99.925%股权,系新奥控股、西藏旅游及新绎游船的实际控制人,本次交易构成关联交易。

时隔两年半,西藏旅游仍然对收购新绎游船一事念念不忘。不过此次交易方案调整幅度较大。一方面拟收购新绎游船的股权比例由100%下降至60%,不再构成重组上市;另一方面在净资产未出现较大变化的同时,新绎游船的估值反而提高了。

这2次交易都引发了中小股东的不满,议案公布后都被反馈至中小投资者服务中心,主要质疑大股东把“现金奶牛”新绎游船低价剥离,又高价装入西藏旅游。上市公司权益被控股股东、实际控制人及其关联方严重损害。

具体看,2020年末,新绎游船的股东全部权益价值的评估值为13.7亿元,预估值较其2020年末归母净资产账面价值10.76亿元增值27.34%。而2023年3月底新绎游船归属于母公司所有者权益账面值10.71亿元,较2020年末略有下滑,可新绎游船估值却提高至15.69亿元,增值率为46.52%。

对此,西藏旅游解释称,本次评估将投资性房地产也纳入经营性资产范围,在未来收益预测中考虑了该部分新增经营性资产为公司带来的收益贡献。

股吧中网友“股海灯塔zbc”评论道:“并购是好事,但是三年时间没有增加净资产的情况下反而提高价格不妥,应该按三年前13.7亿再减去这三年的产品和其他方面的折旧10亿或者11亿左右为佳,另外,房地产投资类不需要购入,如果购入按目前环境哪里来还会有未来的溢价?”

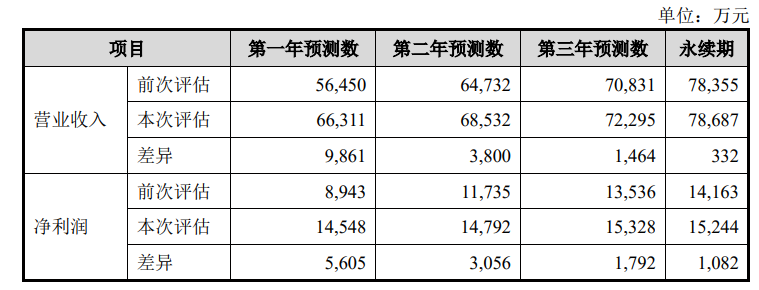

西藏旅游表示,本次评估采用的盈利预测较前次评估有所增长,主要预测参数对比如下:

香颂资本董事沈萌认为,估值是具有弹性的,所以经常出现结果难以让各方都满意的情况,虽然存在利用估值变化有利于个别主体的可能,但只要在合规的范围内,估值高低就都有效。

是否构成重组上市?

王玉锁一直对旅游产业“情有独钟”,不过自2018年入主西藏旅游以来,业绩一直不温不火。

可以说,“原东家”剥离新绎游船是为了让业务清晰,而新绎游船对于“现东家”西藏旅游来说,可是个香饽饽。

2020年至2022年,西藏旅游的扣非净利润分别为亏损2505.2万元、1618.75万元、3718.15万元,三年累亏7842.1万元,且2023年一季度公司扣非净利继续亏损979.59万元,如果2023年持续亏损,将会面临退市风险。不过,连续亏损三年的西藏旅游前半年实现了盈利。半年报显示,2023年上半年公司实现营业收入9066.48万元,同比增长112.41%;归属于上市公司股东的净利润297.4万元,同比扭亏为盈。

而新绎游船或将达到为西藏旅游输血的效果。2018年-2020年,新绎游船的营收分别为6.36亿元、6.74亿元和3.72亿元,归母净利润达到了1.53亿元、1.36亿元和0.41亿元。根据此次问询函回复信息,2023年1-6月,新绎游船实现业绩收入3.9亿元(以上数据均未经审计),较2019年同期分别增长23.95%、24.46%。西藏旅游还称,随着旅游市场环境回暖,标的公司业绩已实现较好释放,相关影响因素已基本消除。

为了将这块优质资产揽入怀中,西藏旅游将收购方式改为了现金收购。

2022年末西藏旅游账面货币资金4.29亿元,其中前期募集资金 2.56 亿元,远不足以支付交易对价9.41亿元,同时公司长短期借款余额 2.2亿元。不过,西藏旅游称本次收购自筹资金60%拟通过银行融资,其余为自有资金。

同时,西藏旅游还表示,未来十二个月内,上市公司不存在收购标的公司剩余股权的计划。上市公司后续将根据最新监管要求、标的公司的实际经营情况,结合行业及市场情况变化等因素,综合考虑后续是否收购标的公司剩余股权。

IPG中国区首席经济学家柏文喜认为,西藏旅游在收购新绎游船的股权时,从100%股权收购降为60%收购,确实可以规避此前的重组上市监管规则,但这么操作并不意味着不会存在问题,这种做法可能存在以形式合规掩盖实质违规的行为。特别是西藏旅游只承诺未来12个月不收购余下40%股份,这可能导致西藏旅游未来收购新绎游船剩余股权时出现问题。

另外,西藏旅游是否会通过发行股份等方式收购新绎游船剩余的40%股份也没有明确承诺,这可能引发公众对西藏旅游未来会有收购行为的疑虑。

沈萌表示,能否避开监管不仅取决于交易标的的规模,也取决于交易的支付方式,采用现金收购可以更进一步降低触发监管的可能性。无论是形式还是实质,监管都会关注相关交易,所以有没有承诺都不可能改变合规与不合规之间的界限。西藏旅游此次收购从财务数据上构成重大交易,但因为是现金支付、不涉及新增股份,所以不属于重组上市。

西藏旅游核心业务为旅游景区及景区服务业务,新绎游船属于航运业务,且其收入规模和利润规模远大于西藏旅游,是否会导致西藏旅游主营业务发生根本变化?

柏文喜认为,根据中国证监会的相关规定,上市公司应当保持其主营业务稳定和清晰。因此,如果本次交易导致上市公司主营业务发生根本变化,就可能存在违规之处。

另外,《上市公司分拆规则(试行)》新规,做出了分拆限制和再上市限制。其中有一条限制规定:主要业务或资产是上市公司首次公开发行股票并上市时的主要业务或资产。此次新绎游船注入西藏旅游,等同于原来新智认知主要经营资产再次上市,是否涉嫌违规?

2020年被剥离之前,新绎游船的收入、利润在新智认知中占比均超30%,为新智认知的主要利润来源之一。2023年1-6月,新智认知营业收入4.79 亿,2023年1-6月,新绎游船业绩收入3.9亿元。

沈萌分析,是否属于上市公司的主要经营资产是根据标的资产的财务数据在上市公司中的占比计算。如果先剥离给大股东,然后大股东持有一段时间后再注入另一个上市公司,不属于分拆再上市。监管的对象是上市公司将资产分拆直接再上市或注入其他上市公司。

所以说,几顿眼花缭乱的操作后,西藏旅游目前似乎并不存在实质违规之处。

猜你喜欢

西藏旅游公司被警示!为安置老员工占用225万资金,股价1个月跌3成

5月7日消息,为解决已划转老员工安置等历史遗留问题, 西藏旅游股份有限公司形成非经营性资金占用225.41万元。包括西藏旅游及其实际控制人、时任董事长在内的相关责任方,已被予以监管警示。又见“杀猪盘”!“老师”在线荐股后,先闪崩后跌停

3月18日,新智认知(603869.SH)开盘一字板跌停,截至收盘,报收9.47元/股,市值47.8亿元。

野马财经

野马财经

《财经天下》周刊

《财经天下》周刊

AI财经社

AI财经社