两个乐山老乡下盘大棋?150亿“生猪养殖龙头”易主

蛰伏三年,资本大佬唐光跃收获旗下首家上市公司。

8月9日,巨星农牧(603477.SH)发布详式权益变动报告书,披露了控股股东和邦集团拟以7.19亿元向二股东巨星集团转让5.14%公司股份的细节。交易完成后,巨星集团及一致行动人持股比例将升至29.55%,成为新控股股东,背后掌门唐光跃则将接替贺正刚成为上市公司新实控人。

“他(唐光跃)本来就是上市公司生猪养殖业务这块的创始人,未来会更专注于这方面经营。”巨星农牧董秘表示。

为了保证巨星集团控制权的稳定,和邦集团还将于未来半年继续减持不超巨星农牧总股本2%的股份。此外,巨星农牧原董事会中贺正刚、赵志刚和蒋思颖三人已递交辞呈,公司预计会补选段利锋、唐春祥和张耕三位有巨星集团任职履历的非独立董事。

股权更替、亲信上位,唐光跃终于迎来了执掌巨星农牧的时刻。而这一伏笔,早在2019年巨星农牧尝试借壳上市时就已埋下。有意思的是,现在让出巨星农牧头把交椅的贺正刚,还是唐光跃的旧相识。

为何三年前的重组拖到了现在?两位新旧实控人之间又有怎样的故事?

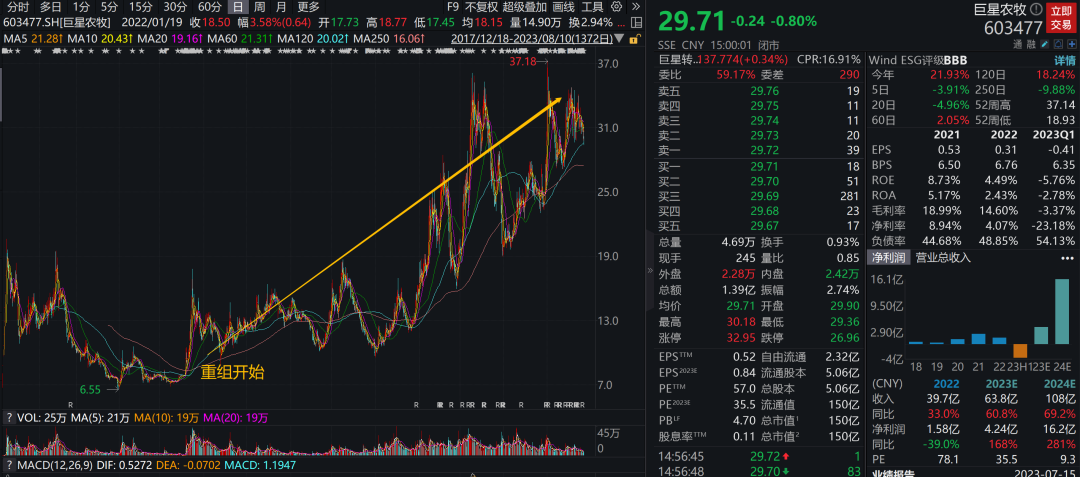

巨星农牧股价飙升,贺正刚持股市值4年涨37亿

巨星农牧与资本市场的缘分始于2019年与振静股份的重组。振静股份最开始向巨星农牧抛出的收购方案,曾预计构成借壳上市。

问题在于振静股份上市还不满两年,控股股东的持股都还在限售期内就要更换实控人,这一度引来了监管的灵魂拷问。

IPG中国区首席经济学家柏文喜认为,业务的独立性与持续性是成为上市公司的必要条件,而上市未满两年或三年就进行重大资产重组则表明企业原来用于上市的主营业务本身存在真实性问题,或者经营环境发生了重大变化而不得不进行资产重组,自然会受到监管的重点照顾。监管的目的是保证上市公司的质量以及公司主营业务业绩与运营的真实性,避免欺诈上市的发生。

在此背景下,振静股份最终重新修订了收购方案,新方案中巨星农牧的估值有所降低,同时配套募资被取消。更重要的是交易不再导致实控人发生改变,而这也暂时断了唐光跃执掌上市公司的念想。

尽管没能借壳成功,但至少从资本市场的角度来看,这次收购最终还是演变成了一次双赢的交易。

收购巨星农牧前,振静股份的主业还只有皮革产品。公司上市后业绩不佳,营收和净利润都出现了连年下滑的趋势,股价也一路走低,仅一年就从上市之初的20元/股俯冲到不足7元/股。

而在公布巨星农牧的重组方案后,振静股份一度在17个交易日内走出9个涨停。自首次因巨星农牧重大重组停牌至今,股价更是涨了近280%,目前市值已达到150亿元。

来源:Wind数据

截至2019年年中,贺正刚高达52.71%的持股比例,对应市值仅有不足10亿元;而在公司股价飙升后,截至本次股权转让前的8月6日,贺正刚29.81%的持股比例对应市值则有超47亿元。

要知道,当初振静股份买下巨星农牧“才”花了18.2亿元,现在光贺正刚持股的浮盈,就够买两回巨星农牧。而且巨星农牧被收购前股东名单中本就有和邦集团,换言之,这18.2亿还有一部分流回了贺正刚的口袋,算上这部分资产的涨幅,贺正刚只会赚的更多。

同理,唐光跃也享受到了上市公司股价上涨带来的收益。2020年底巨星集团在巨星农牧的持股市值尚为13亿元,而如果以8月9日股价计算,巨星集团成为控股股东后持股市值将增至44亿元。

仅从当下视角出发,无论是贺正刚的转让、减持,还是唐光跃的增持,都选在了一个合适的时机,有利于最大化各自的利益。

更何况,2022年养猪为巨星农牧带来的收入占比高达75%,而现在正值猪周期低谷,猪价磨底阶段,随着周期反弹,企业还可能为股东带来更大回报。

“老乡”的资本联系

不过,仅仅从资本角度或许无法完整解释这次先重组后上市的运作。振静股份作为一家皮革企业,却盯上了跨界养猪的生意,背后也与唐光跃与贺正刚两位大佬间紧密的联系有关。

两人年龄仅差3岁,从工作到创业的轨迹也十分接近。贺正刚1993年创立和邦集团前,曾就职于乐山市商业局,而唐光跃1994年创立巨星集团前曾在供销社四川省农资公司乐山经营站工作。两个集团的注册地址,都是在乐山市五通桥区。

相较于唐光跃,贺正刚对资本市场更为熟悉。经历近20年的资本积累,其曾于2012年推动化工企业和邦生物(603077.SH)上市;五年后,贺正刚又将旗下皮革板块公司振静股份推向A股市场。从这点来看,唐光跃初尝执掌上市公司的滋味比贺正刚晚了十余年。

如果说之前两个人还没有实质性的联系,那么在2014年成都乐山商会,也即外界俗称的“乐山帮”成立后,贺正刚与唐光跃算是正式有了交集。

早在2020年以前,贺正刚就已经成为了乐山商会的名誉会长,而唐光跃则是近两年才从常务副会长被提拔至会长。作为老大哥,贺正刚没少“提携”这位后起之秀。

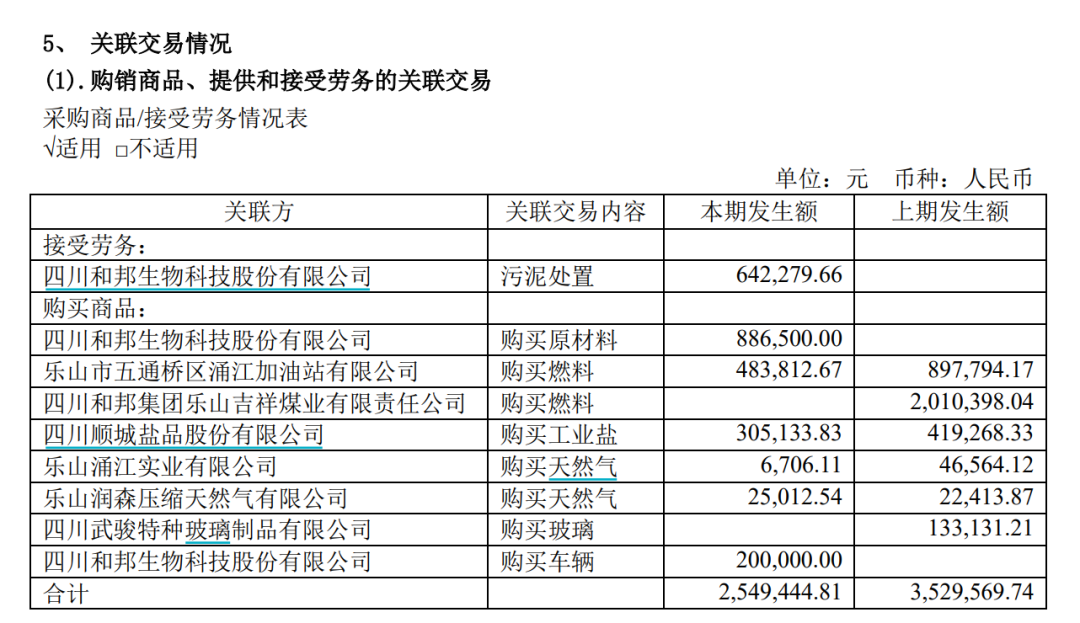

比如巨星农牧完成重组后,一直在租着和邦生物的办公室;公司部分原材料和车也是从和邦生物处购买;和邦生物还会作为劳务方,帮巨星农牧进行污泥处置工作。

来源:巨星农牧公告

此外,和邦生物作为化工企业,在农业方面有深度布局。以其生产的蛋氨酸为例,这是动物必需的氨基酸之一,由于无法在动物体内自然合成,需要通过添加剂加到动物饲料中;而巨星农牧主攻养殖业,恰好是对口下家。

2022年,巨星农牧向和邦生物购买蛋氨酸花了667.05万元,预计今年还会继续花费2000万元。

除了业务,在资本市场上,贺正刚与唐光跃也有“联动”。

2021年底,和邦生物曾发布筹划子公司武骏光能分拆上市的公告,称将对后者进行IPO申报。武骏光能是贺正刚旗下光伏资产,2021年前三季度营收已过10亿元,而巨星集团恰在武骏光能前十大股东之列,持股比例为0.25%。

爱企查显示,包括巨星集团在内的10家股东,均是在2021年6月武骏光能分拆前夕才突击入股。不过,武骏光能的IPO至今也未完成。不久前有投资者询问进程,和邦生物称仍在正常实施状态。

来源:爱企查

在此背景下,这次唐光跃入主也就顺理成章了很多。

乐山帮爱“报团”,唐光跃好“抄底”

值得一提的是,唐光跃虽然是第一次成为上市公司实控人,但其与资本市场的联系不止于此。

早在2003年,巨星集团就曾看上四川省丰富的重稀土资源,并以322万元入股了盛和稀土,占股一度高达32%。如今,盛和稀土已经完成借壳上市,摇身一变成了市值223亿元的盛和资源,巨星集团目前依然是第四大股东,持股4.87%。

有成功就有失败。几乎是在入主盛和稀土的同时,唐光跃为了解决搭建化工原料项目的资金难题,找上了同为四川饲料行业巨头,旗下通威股份已上市成功的通威集团。

双方共同持股的乐山永祥树脂,因为处在光伏产业链上游,一度有着光明的发展前景。但巨星集团并没能把握住机会,反而是通威股份通过定增、收购等方式一步步从巨星集团手中买下合伙公司的全部股份,最终成长为了千亿市值的光伏巨头。

而在成为乐山帮的一员后,唐光跃在资本市场中表现得更为活跃,也更有组织性。近几年来,唐光跃和他的巨星集团时常伴随其他乐山帮成员一起出现在上市公司IPO、重组、定增的股东名单中,且入股时间把握较为精准。

如在2019年乐山帮创始会长费功全旗下的海天股份发动IPO的一年以前,宋德安、唐光跃、刘玉辉、彭本平等乐山帮成员刚刚突击入股;2020年巨星农牧完成重组后即刻发起定增,后续披露的情况报告书显示,定增对象包括费俊杰和王新两人,而费功全的儿子恰好也叫费俊杰,乐山帮的副会长也叫王新……

背靠大树,唐光跃开始更频繁地针对上市公司发动“攻势”。除了重组振静股份外,其还于2021年看中了互联网软件服务龙头三五互联(300051.SZ)。

当时的三五互联业绩正陷入困境,营收连年下滑,净利润持续亏损,前实控人龚少晖的股权也大多被司法冻结。

来源:Wind数据

在此背景下,唐光跃于2021年7月牵头成立了海南巨星,随后不到两个月,海南巨星就成为了三五互联的定增对象。如果成功,海南巨星将一举成为三五互联控股股东。

不过,不久后这个计划还是宣告失败。最终海南巨星是借助法拍三五互联原实控人龚少晖的股份曲线入股,而且法拍前海南巨星的投资人已经发生变更,巨星集团持股仅剩不足20%,唐光跃依然没能拿到上市公司实控权。

同样,三五互联今年3月的增资扩股协议中,又出现了乐山帮的身影。其引入的战投中包括四川新鸿兴集团有限公司,背后实控人正是前述的王新。

有意思的是,三五互联的股价走势与巨星农牧十分相似,都在大交易过后一路飞涨。巨星农牧的魔力是皮革跨界养殖,三五互联则是互联网软件跨界光伏。

来源:腾讯公共图库

自2021年9月22日首次公布控制权即将变更的消息至今,三五互联股价涨幅达208.67%;其中自今年1月12日拍卖完成过户至今,海南巨星(现海南琏升)持股市值已经涨了近1亿元,而去年海南巨星拍卖耗费的资金也不过1.9亿元。

这背后体现了唐光跃对标的资产的选择标准,其入手时标的股价均位于低谷期,对应较低的购买成本;同时也便于入主后引入有想象力的新业务,实现上市公司业绩和股价的双丰收。

但同时,最近两次入主上市公司的尝试,都没能在第一时间成功,也侧面说明了理想与现实的差距。唐光跃虽然朋友多,但也不能忽视上市公司资本运作的规则,否则市场的教训,可能还在前方。

野马财经

野马财经