背后诸暨富豪玩转减持+质押,露笑科技董秘吹牛被问询

凡是吹过的牛总会有被戳破的一天,上市公司吹牛更不是小事。

这不,露笑科技(002617.SZ)就上演了尴尬一幕。在互动易平台、投资者关系活动中,董秘多次声称自家公司的碳化硅项目量产丰富。8月2日,深交所对其下发监管函,称“公司发布的碳化硅项目信息与实际情况不符,存在误导性陈述。” 难道是牛皮吹破了?

图源:露笑科技公告截图

100亿的半导体项目,实际投入不到5亿?

近两年来,半导体成为资本市场的香饽饽,以碳化硅、氮化镓为代表的第三代半导体一度受到热捧,露笑科技也在三年前发力半导体(碳化硅)领域。

2020年9月15日,露笑科技公告称,将与长丰县政府共同投资建设第三代功率半导体(碳化硅)产业园,项目总投资100亿元,其中一期投资21亿元,二期39亿,三期40亿。

百亿级别的半导体项目实属豪气,但梦想很美好,现实很骨感。公司在2023年5月15日回复交易所2022年年报问询函时称,该项目实际总投资24亿元,至2023年一季度末实际仅投入4.92亿元。这100亿元的项目,三年只投入了不到5亿元,差距是不是太大了?

另外在上述回复中,露笑科技还表示,2022年度受到市场价格和生产成本制约,公司实现碳化硅衬底片销售收入仅62.57万元,2023年第一季度则仅为222.12万元。

而公司董秘却在互动平台上“打肿脸充胖子”坚称道,公司碳化硅项目“批量生产”、“将大批量供货”、“产业化放量”、“碳化硅衬底片预计两到三年内价格都没有下降的可能性”。

“62.57万元”、“222.12万元”是个什么概念?看看已经量化生产碳化硅的合盛硅业,公司产品工业硅和有机硅在2022年收入分别为102.85亿元和130.03亿元,同比增加15.43%和6.03%。

另一家做碳化硅产品的天岳先进,其2022年碳化硅半导体材料营业收入为3.26亿元,同比下滑15.78%。就露笑科技的碳化硅项目目前的销量收入来看,称自己为“批量生产”“产业化放量”或许还为时过早。

更何况,露笑科技并未公布碳化硅业务具体营收情况。只知道2021年、2022年其他产品营收分别为2281.5万、1971.3万,仅占总营收0.64%和0.59%。

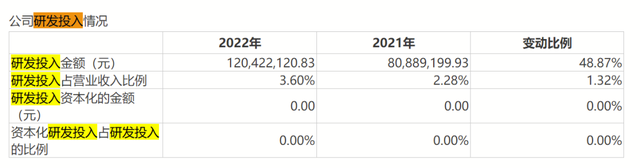

图源:2022年财报

再从研发投入金额看,公司2022年的研发投入金额为1.2亿元,仅占总营收的3.6%,而且这已经是露笑科技最近5年研发投入最高值了。这样的研发投入,能支撑得起半导体吗?

尽管如此,公司押宝碳化硅的决心丝毫不受影响。

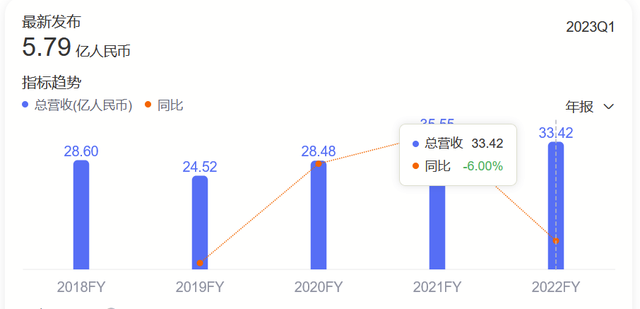

2023年一季度,露笑科技实现营业收入5.79亿元;归属于上市公司股东的净利润4503.95万元,扭亏为盈。公司表示,碳化硅业务已经步入成长期,销量进入正轨,这也是一季度公司实现盈利的原因之一。

只是研发投入寥寥无几,还鼓捣着百亿级的半导体项目,这会是一个疯狂的赌局,还是一个华丽的转身?

蹭概念,只涨股价不涨业绩

2023年3月31日,露笑科技发布2022年年报,不论是归母净利润还是扣非净利润都是暴降,分别为2.56亿元、2.33亿元,同比降幅高达-475.32%、-3956.47%。对于业绩亏损的原因,公司称主要是进行了资产减值。

其实从露笑科技的近4年财报可以发现,公司主营业务虽然涉及碳化硅、光伏发电、漆包线三大块,但营业收入主要还是来自主业漆包线。

2019年-2022年,露笑科技漆包线业务分别实现营收15.29亿元、17.59亿元、27亿元、25.22亿元,占总营收比重分别为62.36%、61.76%、75.99%、75.46%。

但是漆包线业务的毛利率自2019年以来呈下滑趋势,分别下滑6.51%,5.18%和4.31%,并且2022年进一步下滑至3.18%。公司为寻找新增长点,开启了蹭热点式的并购狂奔。

2016年-2017年,露笑科技先后出资3.5亿元和5.5亿元,收购主营锂电池的上海正昀新能源技术有限公司(下称“上海正昀”)和主营光伏电站业务的江苏鼎阳绿能电力有限公司(下称“鼎阳绿能”)。

一年内布局两大板块,露笑科技难道要翻身了?

先看上海正昀,收购之初公司的盈利能力较差,截至2016年5月底的净资产是5052.78万,2015年和2016年1-5月的营收分别是2.07亿、0.24亿,净利润分别是1603万、-158.13万。

实力不够雄心来凑。上海正昀承诺,2017年到2019年的承诺利润分别不低于5000万元、6250万元、7800万元,三年累计约1.9亿元。结果不出意料,2017年,上海正昀实现营收5.5亿元,净利润3477.22万元,并没有完成业绩承诺。

第二年更是让人大跌眼镜,营收只有2088.1万元,还不及2017年的一个零头,当年净利润暴亏1.02亿元。

而鼎阳绿能,也上演了同样的戏码。2017年,江苏鼎阳业绩爆发,当年实现营收7.2亿,净利润1.59亿,其中6月至12月净利润1.23亿,正好踩线完成了业绩承诺。不过好运依旧没有延续,2018年、2019年江苏鼎阳净利润分别为8002万元、-3434.02万元,均未实现业绩承诺数。

这回,背后的露笑科技彻底笑不出来了。2018年,公司净利润亏损11.11亿元,为上市以来亏损之最。按照业绩承诺,两家合计高达6.65亿元的补偿款,但是露笑至今未收到账。

露笑科技还不死心。2019年4月3日,再次作价14.85亿元收购顺宇洁能科技有限公司(下称“顺宇洁能”)92.31%股权,以此加码光伏产业,当天股价从5.12元/股,一路高升到4月15日6.67元/股。

这回“顺宇洁能”终于给露笑科技争了口气。19年实现营收5.9亿元,净利润高达2.2亿元,销售净利率高达37.34%;2020年营收5.96亿,净利润2.67亿,销售净利率高达44.75%。

只不过,有了前两次并购的“前车之鉴”,不免让人担忧,露笑科技这次布局光伏能坚持多久呢?

但可以确定的是凭借锂电池、光伏、半导体这两年A股市场炙手可热的概念,露笑科技股价一度从2019年初的4.05元/股提升至2021年11月的20.44元/股,累计涨幅近5倍。截至2023年8月7日,股价回落到7.37元/股,市值141.7亿元。

图源:wind

上市公司“蹭热点”大多都能够起到拉动股价的作用,河南泽槿律师事务所主任付建认为,对于上市公司蹭热点的行为屡见不鲜,但口嗨是否违反规定,需要认定当事人发布的言论是否超出了必要的限度。如果存在虚假宣传或者夸大事实,故意诱导投资者的,属于违规信息披露。

实控人家族不断减持,父子俩股权几近100%质押

股价上去了,背后的实控人也闲不住了。

据野马财经了解,露笑科技2011年上市,上市之初,鲁小均、其妻李伯英、其子鲁永三人,合计直接和通过露笑集团间接持有露笑科技发行前总股本的80.76%,是典型的家族企业。

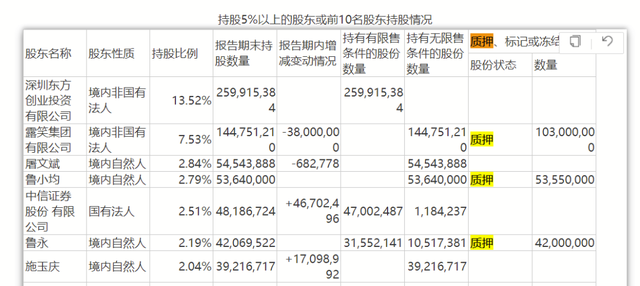

如今,露笑科技的实控人仍是鲁永及其父母鲁小均、李伯英,公司最大股东为深圳东方创业投资有限公司,持股为11.52%;二股东是鲁小均与李伯英共同持有的露笑集团有限公司,持股7.53%。

早在2020年,鲁永和其父母曾凭借32亿身价名列2020衡昌烧坊,胡润百富榜第1665位,也是诸暨市当年排名前7的富豪。鲁永在2005年7月起即在露笑集团上班,1985年出生的他,当时年仅20岁,是个妥妥的富二代。2015年,30岁的鲁永接棒成为露笑科技新一任董事长。

查阅公告发现,露笑科技减持公告并不多,自2011年上市以来总共就12条减持公告,除了前三条公告承诺不减持,其余9条都是关于控股股东、实控人减持,且6条减持公告集中在2020年。

其中,鲁小均持有的露笑集团和鲁永于2020年11月6日至11月9日以大宗交易方式累计减持公司股份1774万股,减持股份占公司股本总数的比例为 1.17%。

除了减持,控股股东、实控人及其一致行动人这些年还频繁质押,其中鲁小均和鲁永的股份基本全部质押。

2022年年报显示,露笑科技3家股东质押了其所持部分股份。其中,露笑集团 有限公司、鲁小均、鲁永分别质押了约1.03亿股、5355万股、4200万股,占其总持股的比例约为71.1%、99.8%、99.8%。

承珞资本合伙人徐泯穗认为,过高的质押比例,会加重股东的债务负担。一旦跌破平仓线,可能会引起股价大幅下跌。这种下跌会导致质押物公允价值损失,从而进一步加重控股股东债务负担。

草根出身的鲁小均在2014年卸任交棒前,总喜欢把一句话挂在嘴边:“失败了能怎样,大不了和以前一样去放牛。”然面对并购的接连失败,如今的企二代鲁永还要继续带领露笑科技在“蹭热点”的路上前行吗?

野马财经

野马财经