延安必康退市阳谋:“胡润富豪”的接盘侠竟是“老相识”?

延安市首家上市公司、生产麻杏止咳糖浆等药物的知名药企*ST必康(下称“延安必康”)即将告别资本市场。

当*ST必康还叫陕西必康的时代,实控人李宗松、谷晓嘉夫妇依托并购等方式,相继拿下多家制药企业。2015年又借壳上市,后更名为延安必康。成功借壳之后,市值不断上升,高光时刻一度站上500亿大关,位列当时A股市场医药板块前20位。不过,好景不长,近年延安必康一直在走下坡路,还因财务造假,被称为“康美药业第二”。

目前距离延安必康告别资本市场还有6天。7月11日是其最后交易日期。

5月5日,延安必康称,因公司2022年财报被出具无法表示意见的审计报告,触及深交所终止上市的规定。公司股票于退市整理期届满的次一交易日摘牌。退市整理期从6月19日起十五个交易日止。

债务违约、资金占用、违规担保等问题逐渐暴露的同时,延安必康也被投资者曝出,早在半年前,就在进行一些退市的技术安排。

21亿转让孙公司控股权,“接盘侠”是老相识?

半年前,延安必康曾出售一块新材料业务资产“回血”了21亿,却依然没有改善资金困境,还被投资者质疑是转移上市公司的优质资产给股东。

被出售的资产名为九州星际,是国内聚乙烯龙头企业,专业从事超高分子量聚乙烯纤维的研发、生产和销售,是延安必康的孙公司。结合国家税务总局网上申报系统情况,根据税法规定缴纳所得税费用来计算,2022年及2023年,九州星际的净利润分别预估2.7亿元、4亿元,也是延安必康还能拿得出手的一块优质资产。

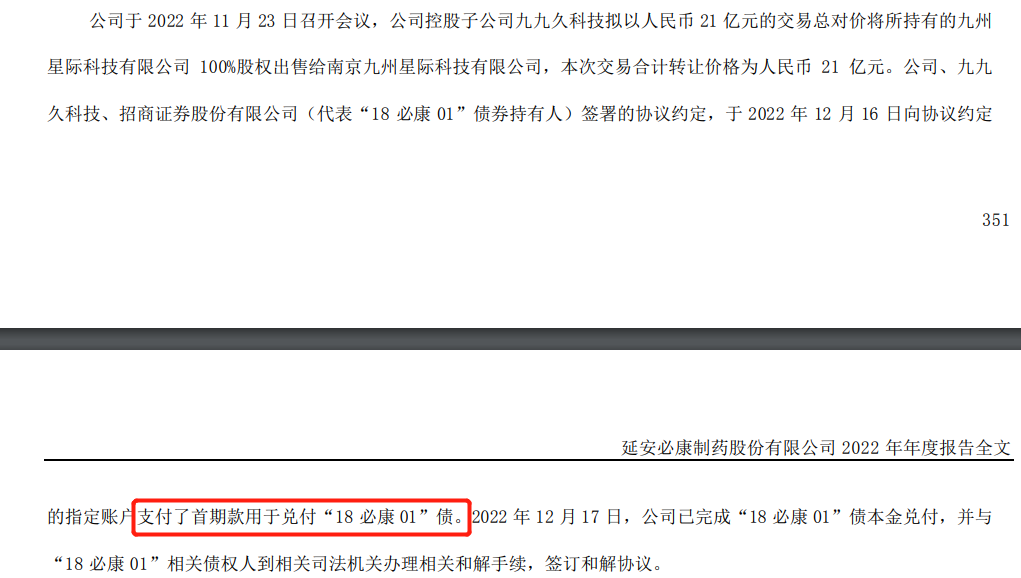

2022年12月17日,延安必康公告称,控股子公司江苏九九久科技拟向南京九州星际新材料有限公司(简称“南京新材料”)出售九州星际100%股权,交易合计转让价格为21亿元。

据野马财经查询工商资料,九州星际已于2022年12月15日完成了股东变更登记手续。

接盘方南京新材料,成立于2022年11月16日,在一个月后接下了延安必康的优质资产——九州星际。

但南京新材料还没有把九州星际捂热,就将其67%的股份于2023年3月14日转让给了嘉兴壹德沐安创业投资合伙企业(有限合伙)等9家有限合伙企业及自然人李高明。

值得注意的是,九州星际最终的“接盘侠”与延安必康的重要股东有着千丝万缕的联系。

比如:受让方之一——南通润辰轩股权投资合伙企业(有限合伙)股东张毅,同时为江苏千之康生物医药科技有限公司的股东及高管;另一家受让方南通纤业兴股权投资合伙企业(有限合伙)大股东王浩,为江苏海通化工有限责任公司的股东。而江苏千之康、江苏海通化工均为延安必康持股5.9%的股东周新基麾下的公司。

周新基,江苏如东人,延安必康十大股东之一,也是延安必康控股子公司江苏九九久科技股份的控股股东。

除了2个受让方股东与周新基关系密切之外,9家“接盘侠”超过一半均是交易前才刚刚成立的。对此,香颂资本董事沈萌表示,不排除合伙企业是专门设置的过桥平台,不过只要具备足够的收购能力,注册时间早晚并不是严重问题。但如果一系列操作都有内部人的痕迹,监管机构可能会对此进行相关调查。

这笔21亿元的收购案,也引来延安必康其他中小投资者的不满。有人在股吧和雪球上提出质疑:延安必康是按照九州星际2021年净利润17.78倍PE计算,转让价为21亿元。但根据申报纳税情况,2022年及2023年,九州星际的净利润分别预估2.7亿元、4亿元,按照17.78倍PE计算,估值约50-70亿元,而上市公司采用的估值方式,则是其中较低的。而且,投资者认为这块优质资产独立上市是“迟早的事情”。

沈萌认为,不能简单进行事后推导,如果完成时间是2022年11月,由于交易实施的周期因素,那么通常会以上半年的财务数据为基准。除非是有证据表明,交易对价应该以全年的业绩为准。

从财务表现以及新材领域的发展前景来看,九州星球资产算是延安必康较为优质的盈利资产,但对于当时处在退市边缘的延安必康来说,也是保壳求生的救命稻草。根据公告,这笔收购案得来的资金也是用来还债的,一到手就垫付了“18必康01”债的本金。

其实,除了出售九州星际,延安必康多次依靠“卖子”还债,同时关联方资金占用问题由来已久,其控股股东及实控人违规占用资金曾被处罚。

2个月前,因为涉嫌信息披露违法违规,延安必康被证监会立案调查,同时被立案调查的还有实控人李宗松。而投资者指责的转移优质资产给股东关系密切方,会否进入监管层视线还不得而知。

三次被立案调查,上市5年后业绩大变脸

2020年3月,延安必康筹划分拆子公司江苏九九久到创业板上市,4年前,延安必康正是借壳九九久完成上市。随即深交所下发关注函,要求延安必康说明是否存在重复上市、忽悠式分拆上市等情形。这是延安必康首次遭证监会立案调查,7个月后,其在资本市场眼花缭乱的违规操作被公布于众。

经查明,延安必康实控人李宗松通过股权、债券融资的方式,将上市公司资金通过层层关联方转到自己的口袋中。如在2017年4月,延安必康通过预付工程款的方式,向李宗松本人转移12.52亿元。2015年至2018年延安必康的控股股东新沂必康及其关联方非经营性占用上市公司资金累计44.97亿元。为了掩饰占用资金,延安必康3年间通过虚假财务记账、伪造银行账单等方式,虚增货币资金超36亿元。

“非经营性资金占用”主要是指,上市公司为大股东及其附属企业垫付的工资、福利、保险、广告等费用和其他支出,代大股东及其附属企业偿还债务而支付的资金,有偿或无偿、直接或间接拆借给大股东及其附属企业的资金等。这种行为俗称大股东“掏空”上市公司,一直是监管机构重点打击的违规行为。

此后,延安必康屡教不改。2021年11月,因违规使用募集资金,深交所对延安必康给予公开谴责的处罚决定;2022年5月,证监会再次因为延安必康涉嫌信息披露违法违规行为立案调查;2022年9月,因未按时披露定期报告、业绩预测结果不准确或不及时,深交所对延安必康给予公开谴责的处罚决定。今年4月,延安必康第三次被立案调查。

截至2022年底,延安必康的控股股东及其关联方(4家为李宗松旗下公司)资金占用余额仍有2161.32万元,违规担保余额19.96亿元。

IPG首席经济学家柏文喜认为,违规担保屡屡发生主要是上市公司未能建立起有效的治理机构和制衡机制,存在较为严重大股东控制与违规披露问题,给上市公司的正常运作埋下了重大隐患和不确定性因素,甚至危及上市公司的运行。

被监管“盯”上的背后,延安必康经营不善。2015年借壳“九九久”登陆深交所上市,业绩承诺是在2015-2017年实现净利润分别不低于5.65亿、6.3亿及7.2亿元,但承诺期过后业绩突然变脸。

2018年至2020年,延安必康营收为84.47亿元、93.29亿元和69.53亿元,净利润为4.04亿元、2.4亿元和-10.43亿元。净利润持续负增长,2020年大幅下滑534.95%,扣非净利润更是大降1237.62%。2020年-2022年分别亏损10.89亿元、8.22亿元、10.55亿元。

对于业绩亏损的原因,延安必康表示,因为资金方面紧张,对外融资受限,医药工业板块业务受到影响;投资的在建工程长期停工,对在建工程计提较大金额的资产减值损失;对应收账款的可回收性进行估计,对应收账款计提了较大金额的信用减值损失;受投资者诉讼索赔影响,计提较大金额的预计负债。

而随着资金流失,延安必康的债务危机也愈发凸显。年报显示,截至 2022年底,其流动资产 60.75亿元,流动负债 80.42亿元,流动性紧张,部分经营性债务延迟支付。短期借款12.02亿元,一年内到期非流动负债3.5亿元。

“胡润首富”变老赖,占用上市公司的钱怎么还?

金融背景出身的李宗松是资本市场的“老江湖”,1997年他买下当时处于破产边缘的商洛市山阳药厂,组建了陕西必康制药。不过李宗松并不满足于一个小小的中药厂,2002年在山阳药厂建成全新生产基地之后,李宗松通过并购重组不断扩大产品线。

2011和2012年,必康制药陆续收购了武汉五景制药、西安交大药业集团、西安灵丹制药等多家制药企业,随后又快速扩张到饮品、个人卫生护理用品、化妆品等领域。2017年,先后收购河北省润祥医药和河南省百川医药两家医药商业公司。2018年又相继收购湖南鑫和、江西康力、青海新绿洲、昆明东方等医药商业公司部分股权。凭借在资本市场的游刃有余,李宗松逐渐构建以医药为主,新能源、新材料及化工为辅的企业集团。

2018年,李宗松、谷晓嘉夫妇以245亿元的身家排在胡润百富榜第258位,成为江苏南通地区的首富(因壳方“九九久”为南通企业)。

然而,激进的扩张并购,使得公司无法聚焦医药生产主业,新业务又拖累整体表现。

26年的苦心经营,今朝却债台高筑。其中有遭遇疫情等黑天鹅事迹的时运不济,也有公司高杠杆、粗放式经营管理的问题。爱企查显示,李宗松已经多次被列为“失信被执行人”,成为了“老赖”,其中限制高消费有65条记录,开庭公告53起。

等待延安必康的除了退市,还有大量官司缠身。延安必康涉及法律诉讼超1500起,作为被告涉及金额高达1.6亿元,其中涉及证券欺诈责任纠纷诉讼873条,证券虚假陈述责任纠纷诉讼619条。

重组在即,能否化解债务危机?

事实上,自2020年净利润亏损达10亿后,延安必康近年始终在奋力保壳。如拍卖子公司不动产、出售部分医疗业务以及新材料资产等。

2022年10月28日,延安必康将全资子公司陕西必康的控股子公司必康润祥、必康百川等六家公司的全部股权转让至另一家全资子公司延安必康医药综合体投资有限公司,并将陕西必康涉及的固定资产、无形资产等8.98亿元资产划转,最后将股权及资产内部重组划转后的陕西必康100%股权对外出售。

同年12月,延安必康因此前的借款合同纠纷一案,其子公司徐州北盟物流有限公司名下不动产涉及被拍卖,拍卖金额总计15亿元。

今年5月11日,延安必康已向有管辖权的人民法院申请对公司进行预重整。同时,延安必康大股东新沂必康去年已进行破产重整计划,具有央企和港资合资背景的合资公司光晖控股曾是意向方,但之后此事不了了之,至今没有进展。若延安必康重整不顺利,赔付压力显而易见。

柏文喜认为,延安必康的接盘方可能会是当地国企或者看中壳价值的民企。退市后的公司也可以再一次重组上市,那就是重新上市而不是复牌了,要走重新上市程序。

全面注册制下,退市公司重新上市规则也逐渐与普通IPO门槛趋同。比如在上交所主板,一是重新上市股票需符合《证券法》、证监会规定的发行条件;二是公司市值及财务指标需符合修订后的首发市值及财务要求。

截至7月5日,延安必康股价为0.73元/股,市值11亿元,与四年前股价最高点34.7元/股相比减少超过97%,截至一季末,股东户数为6.2万户。

上海九泽律师事务所合伙人朱敬律师介绍,上市公司包括括虚假记载、误导性陈述、重大遗漏、不正当披露信息共四类情形的,股民在虚假陈述实施日及以后买入,虚假陈述揭露日仍持有股票的,才有索赔的资格。诉讼时效为三年,自违规事实揭露之日起算。

具体到延安必康,凡是在2016年4月26日至2020年3月25日之间和2021年10月29日到2022年6月30日之间买入并持有的投资者,都可以索赔。

柏文喜提示,上交所、深交所发布“退市新规”以来,一些知名药业拉响退市警报,均存在财务风险。辅仁药业、必康制药退出资本市场舞台,给同类医药企业敲响警钟。企业经营必须以合法合规和稳健运营为核心,以真实的业绩为基础,切勿盲目追求规模增长和市值增长,更不要出现违法违规以及因为过度扩张、无效投资造成经营困难甚至被强制退市。

野马财经

野马财经

砺石商业评论

砺石商业评论

博望财经

博望财经