一周市值大涨百亿,磷酸铁锂龙头德方纳米有何“魔力”?

步入2022年,锂电企业热度不减,随着上市公司业绩预告的接连披露,“业绩超预期”已成为市场新热点,这其中就包括了磷酸铁锂龙头深圳市德方纳米科技股份有限公司(德方纳米,300769.SZ)。

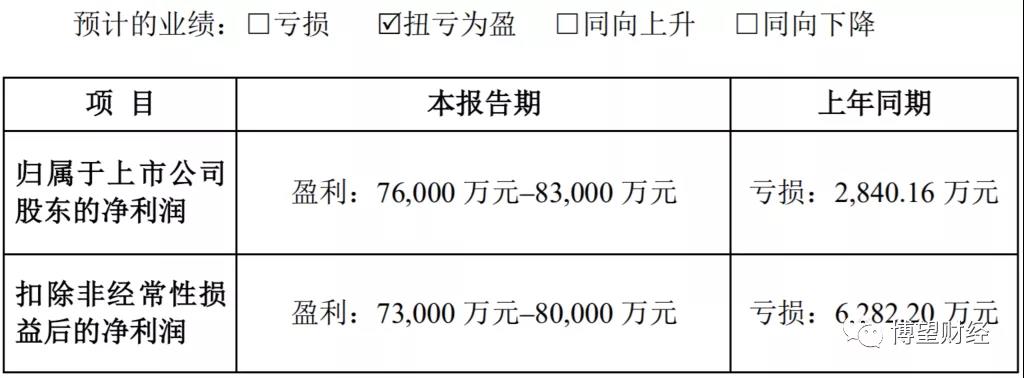

1月11日,德方纳米发布的2021年度业绩预告显示,当期归属于上市公司股东的净利润同比由亏损2,840.16万元转为盈利76,000万元–83,000万元,扣除非经常性损益后的净利润同比由亏损6,282.20万元转为盈利73,000万元–80,000万元。这业绩较此前不到4亿元的业绩预测均值几乎翻倍。

数据来源:德方纳米2021年度业绩预告。

对此,德方纳米解释称,“公司新建产能释放,产销量相比2020年有大幅度的增长;上游原材料价格的上涨及磷酸铁锂市场供需偏紧等因素带动了公司产品价格的上涨;同时,得益于公司成本控制的有效推动及规模效益的显现,公司的盈利能力相比2020年有较大幅度的提升。”

次日,德方纳米顺势抛出32亿元定增扩张计划,拟将23亿元用于年产11万吨新型磷酸盐系正极材料生产基地项目,以及剩余9亿元用于补充流动资金。

数据来源:德方纳米募集说明书。

在上述因素的驱动下,德方纳米股价开始“跳跃式”回升,1月11日股价报收457.08元/股,1月18日报收585元/股,股价上涨近30%,市值大涨114亿元。

数据来源:富途牛牛。

01

锂电行业前景广阔,公司位居行业前列

据公开资料显示,德方纳米于2007年1月在深圳成立,持续致力于纳米材料制备技术开发及产业化,并于2008年开始将纳米化技术应用于制备锂电池材料,2014年以来在新能源产业政策大力支持下,公司实现快速发展,得到下游优质客户认可,后于2019年成功登陆深交所上市。

德方纳米的主营业务为锂离子电池材料的研发、生产和销售,主要产品为纳米磷酸铁锂等磷酸盐系正极材料,2018年以来占比持续在95%以上,为其收入主要来源和主要增长点。

数据来源:德方纳米募集说明书。

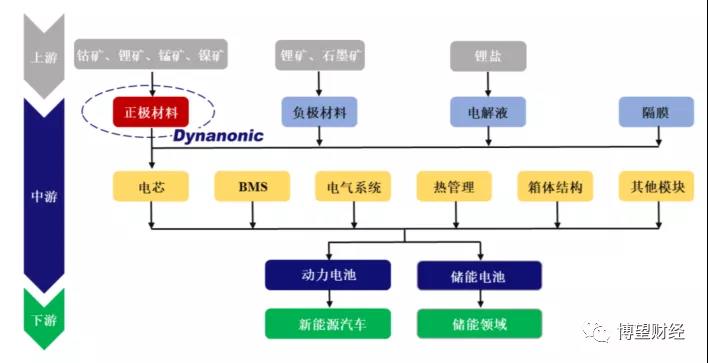

德方纳米处于锂电行业的中游,上游主要为锂矿等原材料,下游用作制备锂离子电池,可最终应用于新能源汽车、储能、3C等领域。目前新能源汽车及储能是公司产品的主要下游终端应用领域。

数据来源:德方纳米募集说明书。

随着新能源汽车市场降本增效进程的推进以及磷酸铁锂电池低成本、高安全性、长循环寿命等优势日益凸显,我国磷酸铁锂出货量保持稳步增长,根据高工锂电数据统计,2017-2020年,我国磷酸铁锂出货量从5.8万吨快速提升至12.4万吨,年均复合增长率为28.8%,2021年1-6月我国磷酸铁锂出货量为17.8万吨,已超过2020年全年的磷酸铁锂出货量。其中2018-2020年,公司对应期间的纳米磷酸铁锂销量为1.68万吨、2.34万吨和3.07万吨,分别占整个磷酸铁锂市场的28.77%、26.59%和24.76%,位居行业前列。

据高工锂电数据统计,2021年上半年,在新能源商用车领域磷酸铁锂电池占比为97%,占据市场绝对主流;在新能源乘用车领域,磷酸铁锂电池占比为30%,占比持续提升。

据中汽协统计数据显示,2020年,受疫情等因素影响,新能源商用车市场需求和销量均有所下降。但2021年1-9月,新能源商用车市场需求有所回升,销量同比上升55.97%。新的补贴政策对新能源商用车的扶持力度较大,由于下游较为集中或业主多为国有企业或政府机构,未来推广会比较顺畅,有望推动新能源商用车市场的稳定发展。

数据来源:德方纳米募集说明书。

据中汽协统计数据显示,2015-2020年新能源乘用车的销量由19万辆增长至124.6万辆,复合增长率为45.7%。2021年1-9月,新能源乘用车销量为204.54万辆,同比大幅增长208.7%。未来随着国家绿色发展政策的陆续颁布,碳中和、碳达峰目标的确立及战略部署的落地,新能源乘用车推广政策的不断加码,消费者接受度的日益提高,新能源乘用车有望快速增长。

数据来源:德方纳米募集说明书。

另一方面,储能市场是一个处于快速商业化的、规模巨大的市场,相关产品在通信基站、电网建设等领域广泛应用。据高工锂电数据统计,2019年我国通信基站锂离子电池出货量为5.5GWh,同比增长71.9%,预计2021年国内通讯锂电池需求量将达到8GWh(不含出口);2019年,全球通信基站锂电池市场需求为12.1GWh,同比增长64.1%,预计2025年全球通信基站锂离子电池的市场需求将达到60GWh。未来国内将大力发展5G和基建工程项目,以及国外市场需求不断扩张,在此驱动下,对磷酸铁锂电池需求进一步扩大。

值得注意的是,广阔的市场空间、持续性的增长预期,一方面吸引众多正极材料生产企业纷纷提高生产能力,扩大生产规模,另一方面吸引较多新增市场参与者加入竞争。若未来下游新能源汽车或储能行业等终端市场需求增速不及预期,而包括德方纳米在内的正极材料生产企业产能扩张过快,行业可能出现结构性、阶段性的产能过剩风险。

02

业绩不尽人意,客户较为集中

虽然身处前景广阔的锂电行业,但德方纳米业绩表现不尽人意。

据募集说明书显示,2018-2021年上半年德方纳米营业收入分别为105,364.90万元、105,408.77万元、94,212.83万元及227,128.30万元,综合毛利率分别为20.25%、21.28%、10.36%、22.46%,归属于上市公司股东的净利润分别为9,811.62万元、10,014.78万元、-2,840.16万元及24,411.89万元。

2020年各项指标均有所下滑,净利润更是直接出现负值,对此德方纳米解释称,“主要是受疫情影响导致的量价因素波动所致:一方面,受新冠疫情影响,下游市场需求疲软,磷酸铁锂上半年市场价格同比整体下行,公司结合市场需求变化主动调低销售价格,使得2020年营业收入同比有所减少,同时毛利率同比有所下滑;另一方面,公司处于资本支出和产能扩张阶段,相应增加了生产相关人员和固定资产,但受疫情影响开工率不足,产量未随之匹配增长,使得产能利用率有所降低,规模效应减弱,成本费用率同比均有所增长;此外,公司因股权激励确认了部分股份支付费用。”

此外,德方纳米也面临着下游客户较为集中的风险。

据募集说明书显示,德方纳米前五大客户的合计销售收入占营业收入的比重分别为91.75%、90.36%、90.04%及95.92%,其中第一大客户宁德时代销售收入占比分别为67.90%、65.08%、65.28%及71.55%,下游客户较为集中,这与下游锂离子动力电池行业集中度较高的特征一致。根据高工锂电的统计,2018-2020年国内前四大磷酸铁锂动力电池企业装机量占比分别为85%、94%及93%,呈现较为集中的市场格局,其中宁德时代占比分别为48%、57%及61%,市场占有率第一。

03

积极打造第二增长极

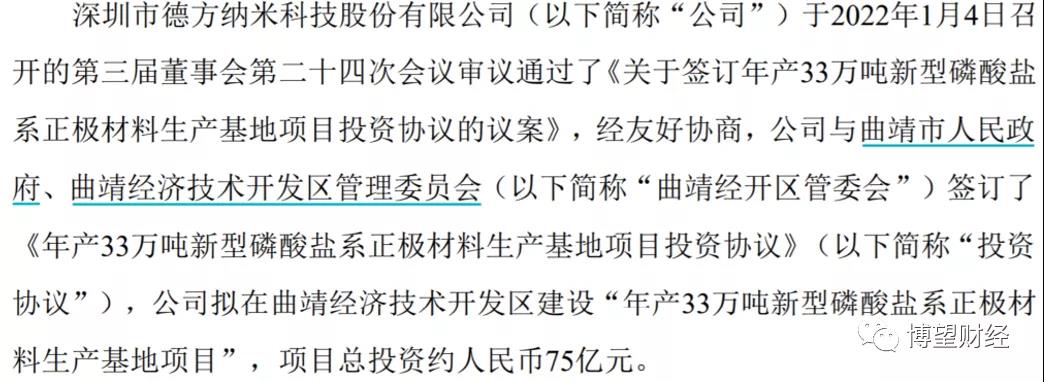

1月6日,德方纳米发布公告称,拟与曲靖市人民政府、曲靖经济技术开发区管理委员会签订《年产33万吨新型磷酸盐系正极材料生产基地项目投资协议》,拟在曲靖经济技术开发区建设“年产33万吨新型磷酸盐系正极材料生产基地项目”,项目总投资约人民币75亿元。项目拟选址位于曲靖经开区西城工业园区内,靖阳路以西,驰宏公司以东,沪昆高铁以南,环北路以北。项目计划总用地约1,500亩,投资强度原则上不低于300万元/亩。

数据来源:德方纳米官网。

要知道,上述公告扩建年产33万吨新型磷酸铁锂前驱体项目,是在纳米磷酸铁锂等已有磷酸盐系正极材料基础上的产品升级、产业化项目,有利于顺应磷酸盐系正极材料行业的发展趋势,满足下游客户日益提升的产品需求,巩固公司在磷酸盐系正极材料领域的行业领先地位。

值得一提的是,虽然磷酸铁锂和磷酸锰铁锂二者的应用场景一致,均可用于动力电池和储能电池,但基于材料性能的不同,两者的侧重应用领域有所不同。其中磷酸铁锂具有较长的循环寿命,在储能领域相比新型磷酸盐系正极材料更具有优势;而新型磷酸盐系正极材料的电压平台较高,制备的电池能量密度更高,更适用于动力电池。

目前德方纳米已建成纳米磷酸铁锂产能12万吨/年,并预计2022年第一季度释放技改产能3万吨/年。与此同时,德方纳米积极推进德枋亿纬“年产10万吨纳米磷酸铁锂项目”、曲靖德方“年产11万吨新型磷酸盐系正极材料生产基地项目”以及德方创域“年产2.5万吨补锂剂项目”等项目建设工作。预计2022年末,德方纳米磷酸铁锂产能将达到33万吨/年,2023年底将达到44万吨。

业绩大超预期后,德方纳米俨然成为锂电估值洼地,多家券商上调净利润预测值,甚至给出22年65倍PE。但德方纳米能否达到预期尚需市场给出答案,我们拭目以待。

猜你喜欢

一周市值大涨百亿,磷酸铁锂龙头德方纳米有何“魔力”?

业绩大超预期后,德方纳米俨然成为锂电估值洼地,多家券商上调净利润预测值,甚至给出22年65倍PE。但德方纳米能否达到预期尚需市场给出答案,我们拭目以待。一月两炸!9100亿宁德时代还好吗?

2020年,被业内称作“动力电池灾年”,宁德时代却逆势而上,股价一年翻了3.5倍。进入2021年,宁德时代眼看要冲进万亿俱乐部,却开年不顺,一月发生2起爆炸……

博望财经

博望财经

野马财经

野马财经