海光信息冲击“A股CPU第一股”:研发投入率持续120%以上,深陷“增收不增利”原创

11月8日,高性能处理器生产商海光信息技术股份有限公司(“海光信息”)向上交所递交招股书,拟在科创板挂牌上市,股票代码为“A21476.SH”,中信证券为其独家保荐人。海光信息本次拟发行股份不超过5.06亿股(不含采用超额配售选择权发行的股份数量),不低于本次发行后总股本的10%,募集资金91.48亿元。

资料来源:海光信息招股说明书。

当日,据上交所官网显示,海光信息审核状态变更为“已受理”。

资料来源:上交所官网。

据招股说明书显示,海光信息拟将此次IPO募集资金全部用于与其主营业务相关的项目,其中:约28.78亿元用于新一代海光通用处理器研发;约18.56亿元用于新一代海光协处理器研发;约24.14亿元用于先进处理器技术研发中心建设;以及剩余约20亿元用于科技与发展储备资金。

资料来源:海光信息招股说明书。

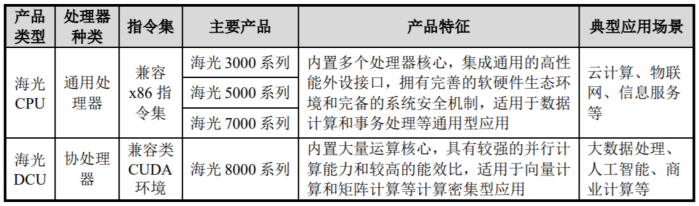

据公开资料显示,海光信息成立于2014年10月,注册资本20.24亿元,注册地天津华苑产业区,法定代表人沙超群,主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品主要包括海光通用处理器(CPU)和海光协处理器(DCU),并专注于高端处理器的研发、设计与技术创新,掌握了高端处理器核心微结构设计、高端处理器SoC架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片IP设计、先进工艺物理设计、先进封装设计、基础软件等关键技术。

资料来源:海光信息招股说明书。

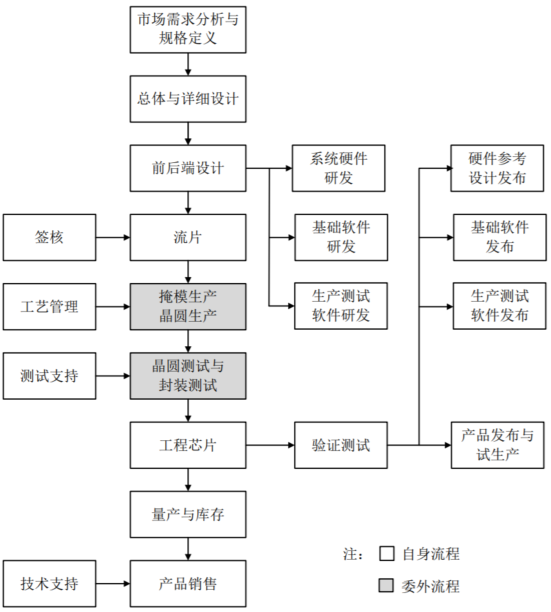

海光信息目前已建立了完善的高端处理器的研发环境和流程,产品性能逐代提升,功能不断丰富,已经研发出可广泛应用于服务器、工作站的高端处理器产品。

资料来源:海光信息招股说明书。

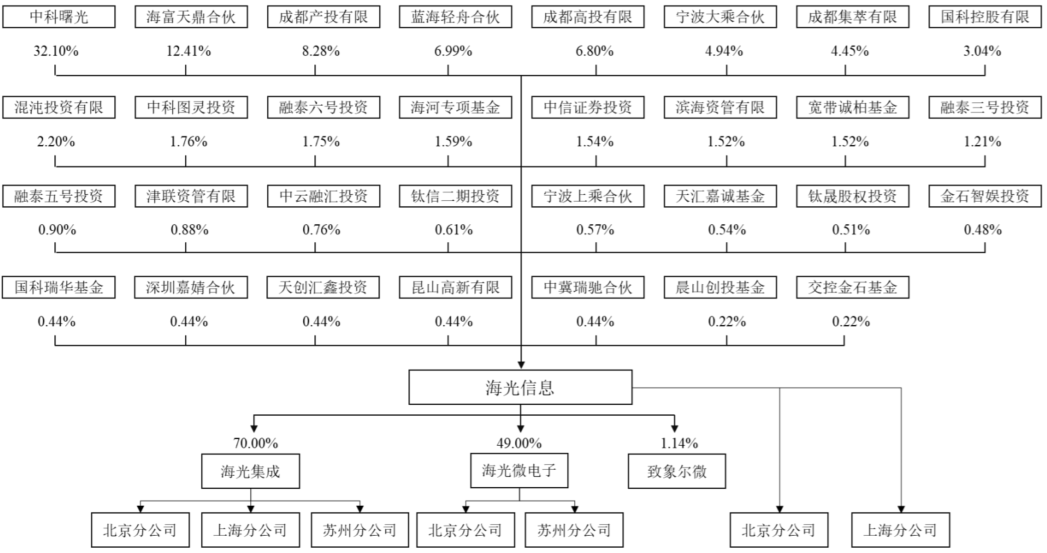

股东及持股方面,IPO前,海光信息主要股东中科曙光、成都国资、海富天鼎合伙和蓝海轻舟合伙分别持股32.10%、19.53%、12.41%和6.99%,股东各方均对海光信息治理结构和经营管理具有重要影响,呈现无控股股东且无实际控制人状态。

资料来源:海光信息招股说明书。

01

我国集成电路产业的产业链逐渐由低端走向高端

集成电路行业作为全球信息产业的基础,其产业链主要包括集成电路设计、芯片制造和封装测试。据全球半导体贸易统计组织数据显示,2013~2018年期间,全球集成电路行业呈现快速增长趋势,产业收入年均复合增长率9.33%;2019年受国际贸易摩擦的影响,全球集成电路产业总收入为3304亿美元,同比下降15.99%;2020年因贸易摩擦缓解,加之数据中心设备需求增加、5G商用带动各种服务扩大、车辆持续智能化等因素,2020年全球集成电路产业市场规模为3612亿美元,同比增长9.32%,市场重回增长态势。

数据来源:全球半导体贸易统计组织。

值得注意的是,目前全球集成电路市场主要由美国、欧洲、日本及韩国等企业所占据,那么我国集成电路市场如何呢?

毫无疑问的是,我国集成电路产业起步较晚,但2010年以来随着智能手机全球市场份额的持续提升,催生了对半导体的强劲需求,加之我国对半导体行业的大力支持以及人才、技术、资本的产业环境不断成熟,全球半导体产业酝酿第三次产业转移,即向我国大陆转移趋势逐渐显现。

笔者主要从我国集成电路市场的规模及结构两个方面进行阐述。

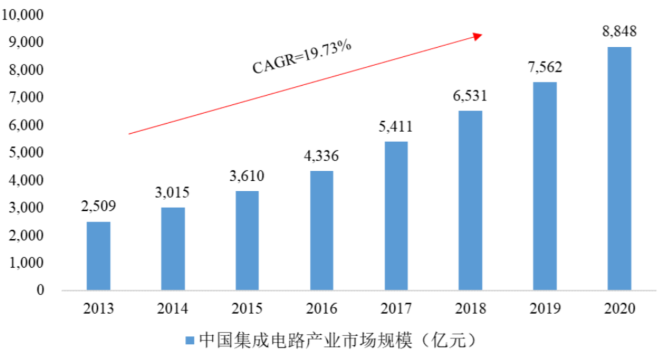

从市场规模来看,2013~2020年我国集成电路市场规模的复合年均增长率19.73%,增速达到全球增速的近三倍。2020年实现总销售额高达8848亿元,同比增长17.01%,受益于人工智能、大数据及5G等技术的成熟和产品的普及,预计我国集成电路产业将在未来继续保持快速增长趋势。

数据来源:中国半导体行业协会,前瞻产业研究院。

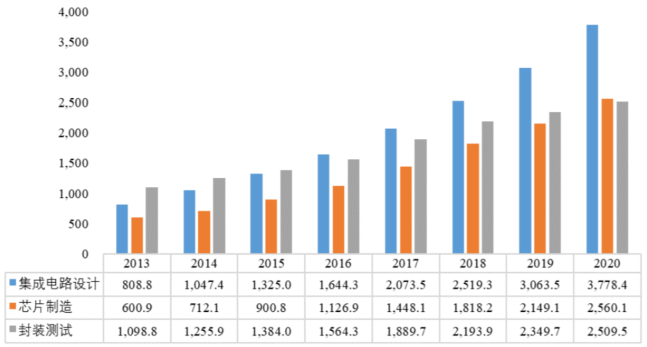

从产业结构来看,2020年我国集成电路设计产业销售收入3778.4亿元,同比增长23.3%,所占比重从2013年的32.2%增加到42.7%;芯片制造销售收入2560.1亿元,同比增长19.1%,所占比重从2013年的24%增加到28.9%;封装测试业销售收入2509.5亿元,同比增长6.8%,所占比重从2013年的43.8%降低至28.4%。芯片制造销售规模占比逐年攀升,使得我国集成电路产业的产业链逐渐由低端走向高端。

数据来源:中国半导体行业协会,前瞻产业研究院。

更进一步,CPU是计算机的运算和控制中心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件,本质是超大规模集成电路,用于解释计算机指令和处理计算机软件中的数据,并负责控制、调配计算机的所有软硬件资源。

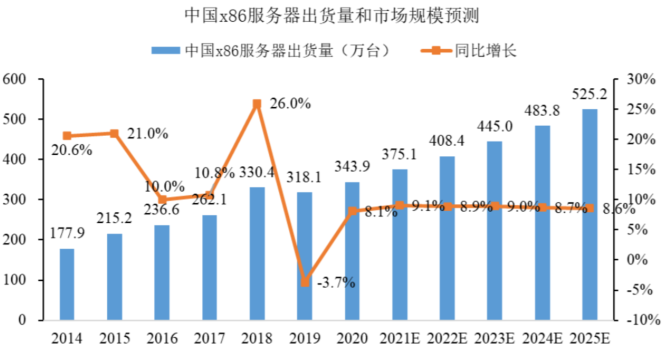

海光CPU兼容x86指令集,主要应用于服务器、工作站等计算、存储设备。

据IDC统计数据,2020年中国x86服务器市场出货量343.9万台,同比增长8.1%;市场规模218.7亿美元,同比增长16.5%。随着下游市场需求回暖以及国家将加快5G、工业互联网、大数据中心及人工智能等七大领域新型基础设施的建设进度,中国x86服务器市场未来几年需求仍然会比较旺盛,在2021~2025年复合增长率将达到8.8%。

数据来源:IDC统计。

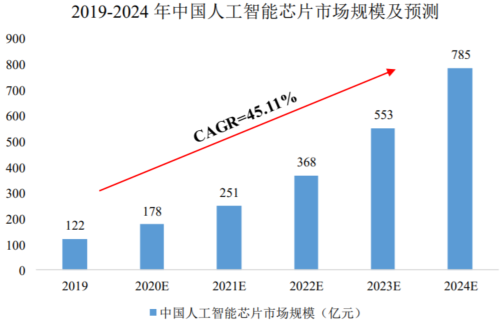

海光DCU系列产品以GPGPU架构为基础,立足于自主开发,为国内爆发式增长的大数据处理、人工智能、商业计算应用提供一种安全可控的通用解决方案。

人工智能领域的应用目前处于技术和需求融合的高速发展阶段,在运算加速方面逐渐形成了以GPGPU解决方案为主的局面。据前瞻产业研究院数据显示,未来几年内,中国人工智能芯片市场规模将保持年均40%~50%的增长速度,到2024年,市场规模将达到785亿元。而随着人工智能相关技术的进步,应用场景将更加多元化,GPGPU通用性好和软件生态系统完善的优势会进一步展现出来,成为该领域的主流解决方案。GPGPU在我国人工智能芯片领域也将占据较大比例的市场份额。

数据来源:前瞻产业研究院。

毫无疑问的是,海光信息依靠领先的核心技术、专业的团队构成、优异的产品性能和生态以及优质的客户资源,形成了核心竞争力,但与国际行业领先企业相比,仍在技术积累、资产规模、研发投入规模、高端人才储备等方面存在差距。

02

因研发投入率高而持续“增收不增利”

据招股说明书显示,2018年至2021年1~6月,海光信息营业总收入分别为0.48亿元、3.79亿元、10.22亿元和5.71亿元,年度营收快速增长。

资料来源:海光信息招股说明书。

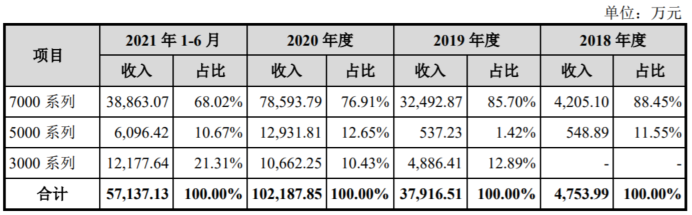

具体来看,海光信息销售的海光CPU产品包括7000系列、5000系列和3000系列。其中:7000系列CPU产品主要应用于高端服务器,5000系列CPU产品主要应用于中低端服务器,3000系列CPU产品主要应用于工作站和边缘计算服务器。

2018~2020年及2021年上半年,海光信息销售CPU产品以7000系列产品为主,占销售收入比重分别为88.45%、85.70%、76.91%和68.02%,占比逐年下滑;5000系列CPU产品占销售收入比重相对稳定,因市场需求增加,2020年销售占比增长迅速;3000系列CPU产品销售收入占比相对稳定,2021年随着国内需求环境变化,市场对国产工作站CPU需求大幅增长,2021年上半年销售收入占比同比提升10.88个百分点。

资料来源:海光信息招股说明书。

此外,2021年上半年海光信息8000系列DCU产品实现小规模量产,并在对各行业开展试用,用户反馈效果良好,预期2021年该产品可实现一定规模的销售收入。

但令人大跌眼镜的是,海光信息虽然营收快速增长,但目前依然处于亏损状态。

2018年至2021年1~6月,海光信息归属于上市公司股东的净利润分别为-1.24亿元、-0.83亿元、-0.39亿元和-0.42亿元;扣除非经常性损益后归属于母公司股东的净利润分别为-1.74亿元、-0.93亿元、-0.95亿元和-0.68亿元。截至2021年6月,海光信息累计未弥补亏损余额达2.83亿元。

对于业绩持续亏损,海光信息解释称,“主要因公司研发支出较大、股权激励计提的股份支付费用金额较大。未来一段时间,公司可能存在持续亏损风险”。

那亏损背后的原因是否真如海光信息解释的那样,毕竟多数企业都将自身亏损归咎于研发支出,因为只有这样才能博得投资者的认可。

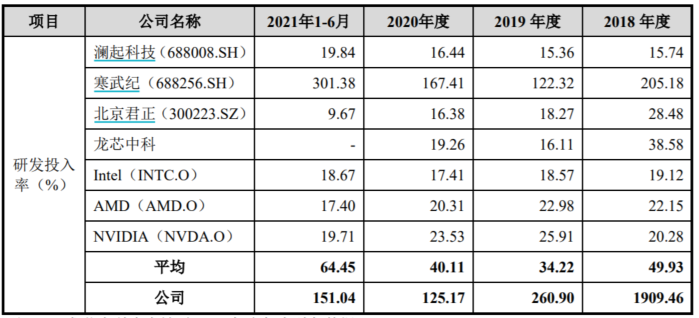

答案是肯定的。海光信息研发支出确实很大。

笔者通过将海光信息与同行业可比公司研发投入率进行比较,便可知海光信息研发投入率确实远高于同行业可比公司平均水平。

资料来源:海光信息招股说明书。

对于研发投入率高的原因,海光信息解释称,“主要原因系报告期内公司持续地加大研发投入,以保持公司技术研发的前瞻性、领先性和核心技术的竞争优势。2018年,公司研发投入率远高于行业平均水平,主要是因为2018年公司尚处于发展初期,研发投入大而营收规模相对较小”。

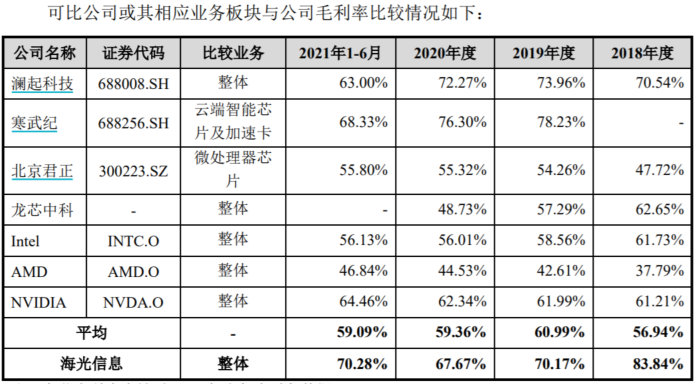

令人感到欣慰的是,基于如此高的研发投入率,海光信息确实具备了核心竞争力,综合毛利率持续高于同行业平均水平。

2018~2020年及2021年上半年,海光信息综合毛利率分别为83.84%、70.17%、67.67%和70.28%,均高于同行业平均的56.94%、60.99%、59.36%和59.09%。

资料来源:海光信息招股说明书。

综合来看,我国集成电路行业呈现快速增长趋势,且产业链逐渐由低端走向高端,海光信息同样以应用于高端服务器的7000系列CPU产品为主,与行业走势趋同,虽营收快速增长,但目前依然处于亏损状态,背后的原因基于其研发投入率高,并随之也具备了较高额毛利率。

另一大CPU芯片设计公司龙芯中科技术股份有限公司目前已经完成一轮问询的回复。“A股CPU第一股”最终花落谁家尚未可知,仍需市场给出答案,我们拭目以待。

博望财经

博望财经

财富独角兽

财富独角兽

猎云网

猎云网

网友评论