华夏幸福或深陷债券违约风波:累计超800亿债务 股价一年跌去80%

近日,中国领先的产业新城运营商华夏幸福基业股份有限公司(华夏幸福,600340.SH)“疯狂”发布债务未能如期偿还的公告。

数据来源:华夏幸福官网。

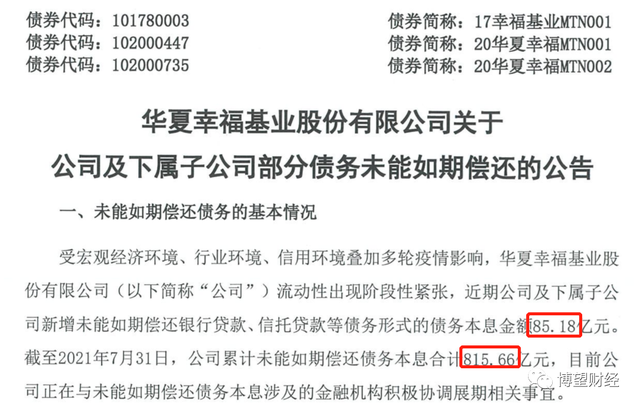

公告显示,受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,华夏幸福流动性出现阶段性紧张,近期华夏幸福及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额85.18亿元。截至2021年7月31日,华夏幸福累计未能如愿偿还债务本息合计815.66亿元,目前正在与未能如期偿还债务本息涉及的金融机构积极协调展期相关事宜。

数据来源:华夏幸福官网。

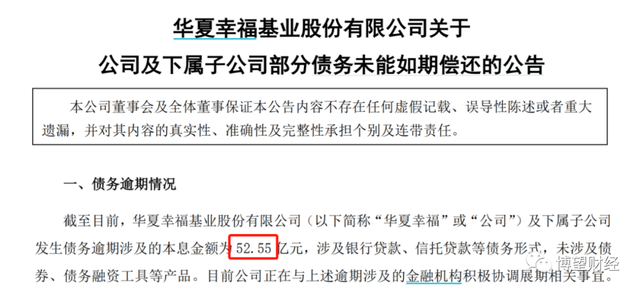

事实上,华夏幸福最早发布债务未能如期偿还的公告是在2021年2月2日。

当时华夏幸福及下属子公司发生债务逾期涉及的本息金额仅为52.55亿元,虽涉及银行贷款、信托贷款等债务形式,但未涉及债券、债务融资工具等产品。

数据来源:华夏幸福官网。

短短半年内,华夏幸福未能如期偿还债务由52.55亿元快速激增至815.66亿元,真可谓“墙倒众人推。”

作为中国产业新城运营商龙头企业,华夏幸福自2002年投资开发固安县工业园区以来,积累了成熟的招商经验,产业新城业务优势明显。

据克而瑞研究中心统计数据显示,华夏幸福2019年及2020年实现全口径销售金额1510亿元和963亿元,排名分别第20和47;同期权益口径销售金额分别为1375.3亿元和856亿元,排名分别第16和34。

此外,据华夏幸福2020年及2021年财报数据显示,华夏幸福分别实现营业收入1012.09亿元和79.49亿元,分别同比下降3.80%和59.27%,同时重要盈利指标均出现下滑,甚至由盈转亏,其中实现利润总额分别为80.51亿元和-45.51亿元,同比分别下降63.83%和200.50%;净利润分别为48.06亿元和-37.38亿元,分别同比下降67.27%和177.78%。

华夏幸福股价也由2020年7月10日最高价20.93元/股持续暴跌下滑至2021年8月6日最低价4.14元/股,华夏幸福股价相较于一年前最高价暴跌近80%,市值“蒸发”655亿元。

数据来源:老虎证券。

不禁产生疑问,华夏幸福到底经历了什么?

01

布局京外或为噩梦的开始

2017年以前,在多数人眼中,“华夏幸福”和“环京”这两个词基本上是可以划等号的。即使存在少数异地项目,但在环京项目的光环下,也往往可以“忽略不计”。

2002年,国家大力发展产业园区建设,华夏幸福通过PPP的方式拿下了固安县工业园区的建设项目,遂开启了环京区域项目运营。在产业新城模式下,华夏幸福通过与政府签订委托协议,由政府委托其对园区进行开发和运营,并在项目建设中获取财政资金。

由于华夏幸福的环京区域项目多采用PPP模式,这就导致应收账款规模迅速增长,资金占用现象明显。2018年至2020年末,华夏幸福应收账款分别为344.38亿元、468.71亿元和631.42亿元,主要收款对象为政府相关部门,未来回款不仅受政府确认收入的依据和结算的周期等因素影响,同时还受区域房地产市场波动影响,账龄较长,对资金形成明显占用。

2017年以后,由于环京地区的张家口、廊坊等城市出台了“限购令”,华夏幸福项目去化效率不佳,于是将项目布局在环京之外。华夏幸福2018年新签的18个PPP项目和2019年上半年新增的5个项目全部位于环京以外区域,如环杭州、环郑州、环合肥、环武汉等都市圈。但因环京以外园区尚处培育期、成熟度不高等原因,导致华夏幸福销售业绩缩减,噩梦由此到来。

所幸在华夏幸福遭遇的第一次资金危机中“贵人”及时出现,华夏幸福幸存下来。

2018年7月,中国平安伸“豪掷”180亿入股华夏幸福,成为其第2大股东。但是中国平安入股的背后双方签订了“对赌协议”,华夏幸福承诺以来的2018~2020年归母净利润不低于114.15亿元、144.88亿元和180亿元,如果未能完成协议要求,则需向中国平安予以现金补偿。

据华夏幸福财报显示,2018~2020年归母净利润分别为117.46亿元、146.12亿元和36.65亿元,其中前两年均压线完成,2020年华夏幸福无法完成业绩对赌的利润目标,控股股东华夏幸福基业控股股份公司(“华夏控股”)面临很大业绩补偿风险。

华夏幸福起步于环京区域,也曾一路高歌猛进、野蛮生长,但只可惜步子迈得太大,想要在全国“遍地开花”,但资金回笼周期就得随之拉长,收成相应地也就一年不如一年。如果再考虑到与中国平安的对赌协议,那更是直接把华夏幸福推向了债务深渊。

02

控股股东减持、质押“成瘾”

2020年4月以来,华夏幸福已发布5则控股股东华夏控股减持股份和8则质押股份公告。

2021年7月31日,华夏幸福发布公告称,截至本公告披露日,控股股东华夏控股持有华夏幸福股份9.64亿股,占华夏幸福目前总股本39.14亿股的24.64%。华夏控股及其一致行动人鼎基资本管理有限公司、北京东方银联投资管理有限公司合计持有华夏幸福股份10.11亿股,占华夏幸福目前总股本的25.82%。

数据来源:华夏幸福官网。

此外,上述公告还提及,华夏幸福收到控股股东华夏控股的通知,华夏控股可交换债券的受托管理人、其开展的股票质押式回购交易和融资融券业务中的金融机构根据相关约定将对华夏控股持有的华夏幸福股票执行强制处置程序,上述相关金融机构拟自本公告披露之日起15个交易日后的180日内(即2021年8月23日至2022年2月18日),通过证券交易所集中竞价方式对标的证券进行违约处置操作,计划减持不超过0.78亿股股份(占华夏幸福目前总股本的2%),减持价格将根据市场价格确定。

数据来源:华夏幸福官网。

截至上述公告披露日,华夏控股持有华夏幸福股份累计质押合计5.25亿股,占其持有华夏幸福股份的54.46%,占华夏幸福总股本的13.42%;华夏控股及其一致行动人持有华夏幸福股份累计质押合计5.45亿股,占其持有华夏幸福股份的53.88%,占华夏幸福总股本的13.91%。

笔者认为,华夏控股如此频繁减持、质押所持华夏幸福股份,这与其短期偿债压力巨大有着密切关联。

2017~2020年末,华夏控股有息债务分别为1841.42亿元、2171.8亿元和2582.47亿元,债务规模持续大幅增长,同期短期债务分别为567.42亿元、881.83亿元和1216.68亿元,而现金及现金等价物余额仅分别为469.31亿元、422.18亿元和255.97。2020年末,华夏控股本部有息债务146.36亿元,其中短期债务38.63亿元,而现金及现金等价物余额仅1.34亿元,对短期债务的覆盖能力极为匮乏。

基于此,这也就不难解释为何在华夏幸福2020以来营收、利润双降的背景下,控股股东华夏控股非但没有伸出“援助”之手,反而加大对其“剥削”而获取自身流动性,足可见华夏幸福想通过借助控股股东来摆脱目前的困境是行不通的。

03

踩中两条“红线”、债券违约导致再融资受限

2020年8月,多部门明确了收紧地产企业融资的“三道红线”,即(1)剔除预收款后的资产负债率大于70%;(2)净负债率大于100%;(3)现金短债比小于1倍。“三线”均超出阈值为“红色档”,有息负债规模以2019年6月末为上限,不得增加;“二线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%。

令人大跌眼镜的是,财报显示,2021年3月末华夏幸福已踩“三道红线”中两条。具体来看,华夏幸福剔除预收款后的资产负债率为69.56%,净负债率为240.38%,现金短债比仅0.13倍。

这就意味华夏幸福有息负债规模年增速不能超过5%(以2021年3月末有息债务计算为113.71亿元)。

此外,通过查阅华夏幸福近年来现金流量表,可以明显看出其经营活动净现金流持续为负,资金平衡对筹资活动依赖较大,但因债券违约导致再融资能力受限。

2017~2020年及2021年1~3月,华夏幸福经营活动产生的现金流量净额分别为-74.28亿元、-318.19亿元、-231.60亿元和-25.66亿元,现金收入比分别为89.64%、83.57%、73.12%和162.21%,从一定程度上反映出其主业盈利能力不佳,回款效率较差;同期投资活动产生的现金流量净额分别为-50.17亿元、13.49亿元、-48.83亿元和2.04亿元;同期筹资活动产生的现金流量净额-64.90亿元、259.19亿元、128.44亿元和-69.20亿元。

通过上述数据可以明确感知,华夏幸福筹资能力逐年下滑,主要因为深陷债券违约风波。

2021年3月5日,大公资信发布公告称,因华夏幸福子公司未偿还到期境外债券、华夏幸福未能按期偿还到期境内债券“16华夏02”,且华夏幸福未能提供展期协议或偿付方案,遂将华夏幸福主体评级及公司债“16华夏02”债项评级由CCC下调至C,将公司债“15华夏05”、“16华夏债”债项评级由CCC下调至CC。

综合来看,华夏幸福2020年营收、利润双降,叠加控股股东及其一致行动人频繁减持、质押所持股份,此外,华夏幸福起步于环京区域,但因步子迈得太大,资金回笼周期拉长,收成相应减少,再考虑到与中国平安的对赌协议,那更是直接把华夏幸福推向了债务深渊;叠加已踩“三道红线”中的两条,深陷债券违约风波,再融资能力受限。毋庸置疑的是,上述因素短期内不可消除,华夏幸福未来业务的发展必将受此制约。

房地产的黄金时代已经过去,华夏幸福的路在何方?

猜你喜欢

粉笔2024年净利润2.4亿元,AI战略锁定增长确定性

粉笔通过“AI+职业教育”战略强势突围,2024年收入27.9亿元,已率先将技术优势转化为商业价值。

司库财经

司库财经

猎云网

猎云网