一季度大赚52亿,京东方起于屏幕,却想要更多

什么物品在我们的生活中越来越不可或缺?

有人会说:手机。

确实,短视频、刷剧、游戏等等这些活动已经充斥我们的生活。不过,如果没有屏幕,或者说显示面板,这些都将不复存在。

曾经不惜“披星戴帽”也要发力面板业务的京东方A(000725.SZ),在经年累月的争议后,终于在5G时代迎来了爆发。2020年,京东方A归母净利润达到50.36亿元,仅次于2017年,同比增长162.46%。紧接着,2021年一季度盈利51.82亿元。也就是说,一季度赚了去年一年的钱。

▲资料来源:京东方A 2021年一季报

面板业务居功至伟。根据年报,公司“显示事业”实现营收1319.71亿元,占比97.36%。而在一季度业绩预告中,京东方A亦对业绩大增进行了说明,称 “进入2021年,半导体显示行业产品价格继续保持上行趋势,行业高景气度持续,公司经营业绩较去年同期大幅提升。”

成立于1993年的京东方,自始至终着眼于显示器领域。在2001年正式更名京东方并转型LCD之后,京东方A几乎一直处于扩张当中。2006-2014年,京东方A先后实施5次增发,合计募资708.68亿元。2021年定增也在筹划中。

在经历了2005、2006年连续大幅亏损后,2007年起京东方经营状况逐步好转。目前京东方已经成为全球半导体显示龙头,显示屏幕总出货量和LCD智能手机、平板电脑、笔记本电脑、显示器及电视五大主流产品显示屏的出货量和销售面积都稳居全球第一。在收购了中电熊猫南京8.5代和成都8.6代液晶产线后,龙头地位更加稳固。

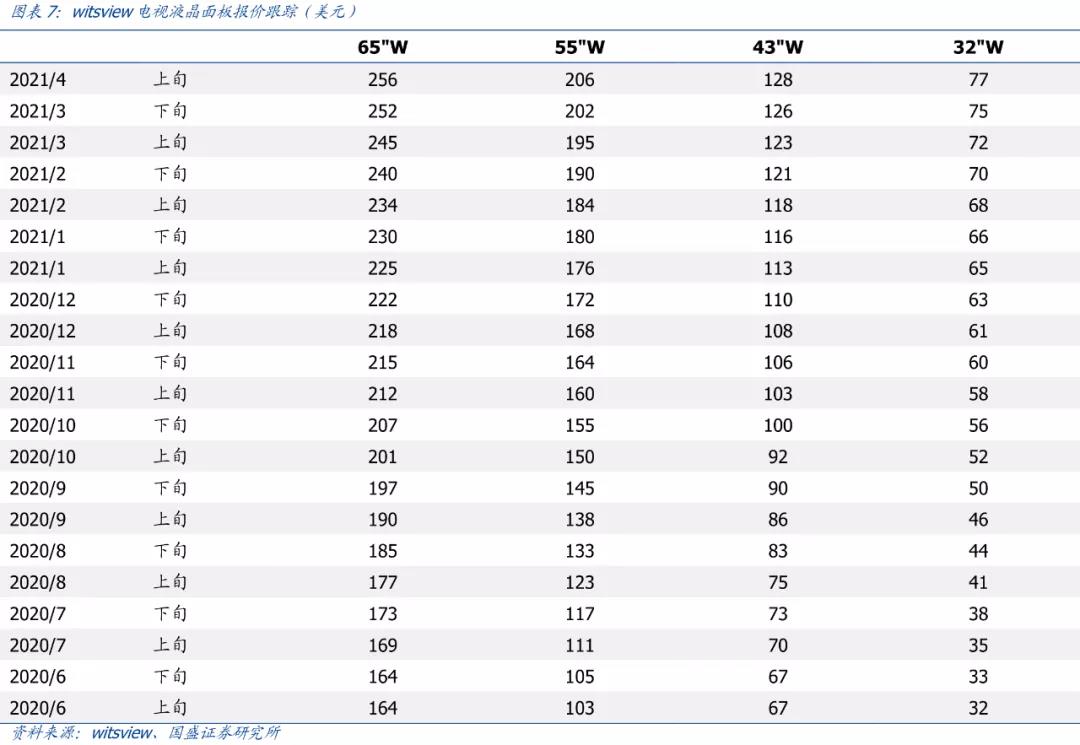

▲资料来源:国盛证券研报

万事俱备,只等风来。2020年5月以来,面板价格持续上涨,其中TV LCD涨幅最大。

▲资料来源:国盛证券研报

根据国盛证券研报,受价格反转驱动,行业盈利复苏。海外厂商在连续6、7个季度利润率为负的情况下,于2020Q3开始转正。大陆厂商竞争力更强。在满折旧的情况下,大陆厂商毛利率仍高于海外厂商10-15个百分点。

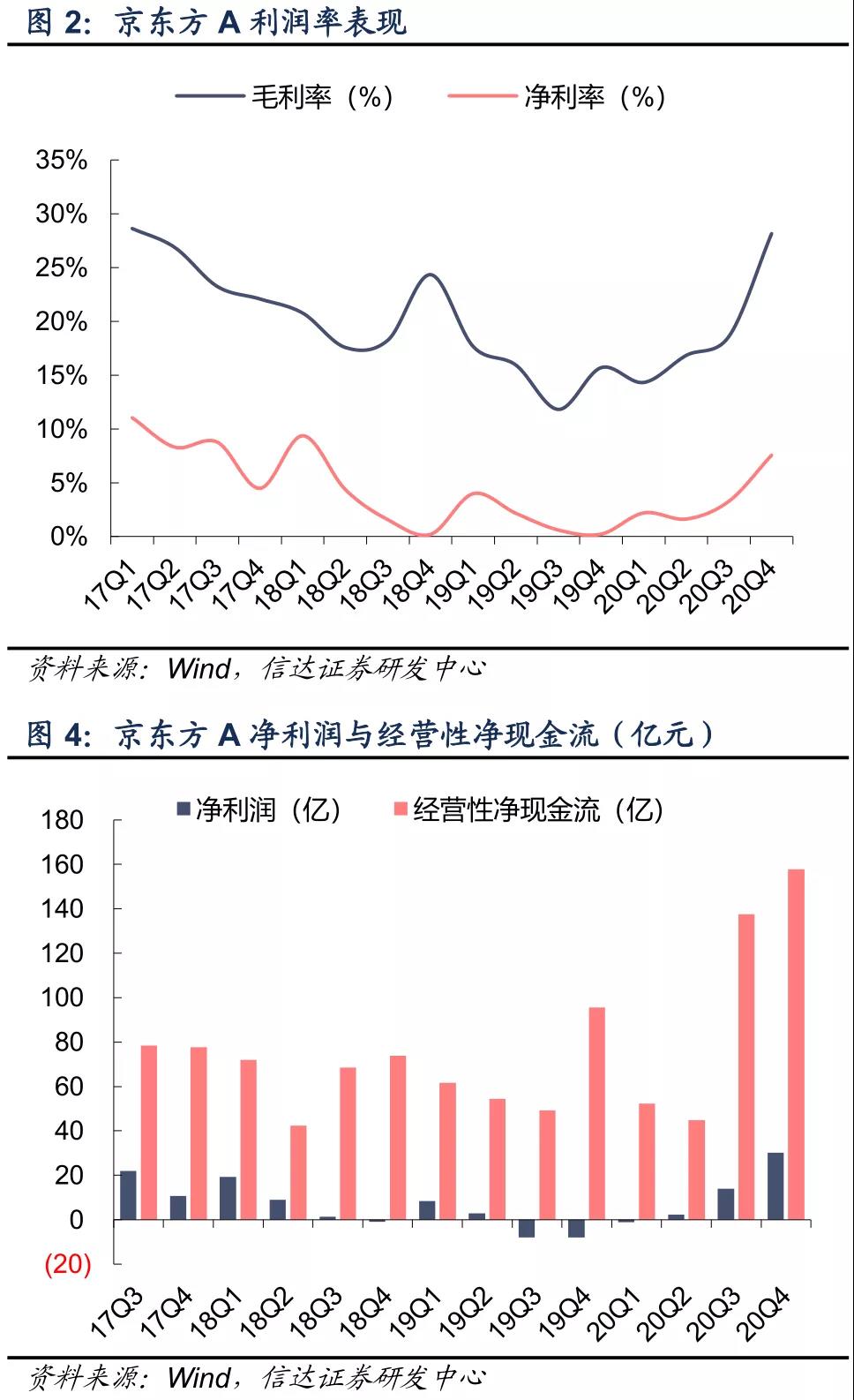

基于此背景,2020年京东方A营业总收入连续第二年破千亿,归母净利润和扣非归母净利润分别达到50.36亿和26.7亿,均为历史次高值。毛利率、净利率逐季改善,经营性净现金流也在好转,2020年经营性现金流净额达到392.52亿元。

▲资料来源:信达证券研报

信达证券研报显示,面板行业景气度上行,原因包括疫情导致的宅经济的持续、各国的经济刺激以及大型体育赛事的相继确定举行等。根据Omdia数据,主流韩系终端厂及大陆厂商2Q21的液晶面板规划采购量分别同比增加32%和36%。积极的补库存策略反映了终端厂商对当前低库存的忧虑以及对下游需求的强烈信心。

然而,物料短缺却制约着面板厂商的出货。根据Omdia数据,面板厂玻璃基板库存量仅为 1-2 周,低于3-4周的正常库存,预计供应紧张将持续至3Q21。驱动IC短缺更为严重,这在多家上市公司的调研中都有提及。京东方A在4月13日的调研中表示,IC的紧缺还会进一步加大,公司也会采取多种措施来最小化影响,目前仍处于满产满销状态。

对面板价格的上涨持续性,京东方A信心十足。董事长陈炎顺在调研中称,本轮面板价格的回升背景和过程中的特点,与以往周期性上涨有区别。本轮上涨所基于的市场、供给、技术进步、产品高端化等因素,在未来还会常态化保持。

同时,本轮价格上涨过程具有明显的头部企业集聚效应,而且未来三年内,半导体显示行业的产能增加和产能消耗基本相当,不会出现明显的产能冗余。

陈炎顺认为,在行业发展的特征转为成长性特征后,价格波动还会存在,但波动的幅度会收窄,周期会拉长,头部企业恢复的弹性也会明显增强。

不过,在技术路线上,TFT-LCD本身就面临OLED、mini /micro LED等新技术的竞争压力。韩国厂商在逐步退出LCD之后,重点正是这些新技术;国内的TCL华星在mini LED和micro LED具有先发优势和面板/设备协同优势,OLED方面也野心十足。

而京东方A的OLED业务还在起步阶段。在调研中,京东方A称OLED事业只是实现了从0到1,目前正在做从1到10的工作。OLED仍处于产能爬坡阶段,收入占比仍不高。消息称,京东方成功进入苹果产业链,如果消息属实,将对其OLED业务影响重大。

只是,伴随着苹果新品采用mini LED屏幕,产业的变革或许会有新的特征。考虑到京东方A的P0.9AM玻璃基产品还处于开发与市场推广中,如果无法跟上市场的步伐,未来在mini LED的竞争中可能会比较被动。

除了在面板主业发展OLED,近几年,京东方A也在积极转型物联网,建立了基于显示和传感器,向半导体显示产业链和物联网各场景价值链延伸的“1+4+N”的事业群。

其中,“1”即半导体显示事业;“4”包括传感器及解决方案事业、mini LED事业、智慧系统创新事业和智慧医工事业;“N”则是要融入物联网场景的各项具体业务。

从2020年年报可以看到,京东方A的创新业务多有斩获。

在传感器及解决方案领域,京东方的医疗传感已经拥有从12吋到46吋的全尺寸X-ray平板探测器背板产品,并且应用于欧美、日韩等全球高端医疗器械公司,其中CsI产品销量同比增长超3倍,智慧视窗产品也完成京雄观光区、京张观光区、磁悬浮等项目交付。

智慧系统创新事业领域,智慧金融、智慧零售解决方案分别在全国1500家银行网点和全球61国的2万余家门店应用;全国80%以上的高铁线路和22家城市地铁线路也应用了公司的显示产品;京东方智慧园区解决方案在景德镇陶溪川、环球影城等6大城市落地。

智慧医工事业领域,京东方与北医三院共同推动慢阻肺疾病分级诊疗新模式,合肥医院门诊量和出院量分别同比增长120%和200%,还与博尔诚在癌症早诊检测和肿瘤伴随诊断领域开展了深度合作。

不过,其mini LED事业的营业成本和收入还是空白。

▲资料来源:京东方A 2020年年报

京东方A认为,Mini LED、智慧系统创新事业、医工融合事业面向的是千亿、万亿美元级的市场,公司的目标是取得至少千亿人民币的市场地位。另外,从年报可以清楚看到,京东方A创新业务毛利率要远远高于显示事业,这或许正是京东方A进入物联网的原因之一。

▲资料来源:京东方A 2020年年报

只是与互联网大厂掌握流量后,可以在多个领域形成降维打击不同。立足制造业的京东方A,想要通过半导体显示和传感技术的优势,在智慧系统、医工融合等领域实现千亿级的目标,恐怕难度不小。

而且京东方A在调研中透露,已经先后投资建设京东方北京明德医院、京东方合肥医院、京东方成都医院、京东方苏州医院和京东方北京医院,越来越多的业务门类势必将分散企业经营的注意力。一旦新业务不如预期,可能还会对显示主业形成反噬。

要从面板和创新业务突出重围,没有强有力的研发是万万不行的。

2017年至今,京东方A研发投入逐年增长,从2017年的69.72亿元增加至2020年的94.42亿元,研发投入占营收比重也基本保持在7%以上。京东方A研发人员数量最近三年也保持在1.96万人。

京东方A透露,截止2020年底,公司累计可使用专利超7万件,当年新增专利申请超9000件,其中柔性OLED、传感、人工智能、大数据等创新领域新增专利申请超4500件。并且公司连续多年进入世界知识产权组织发布的全球国际专利申请(PCT)前10名。

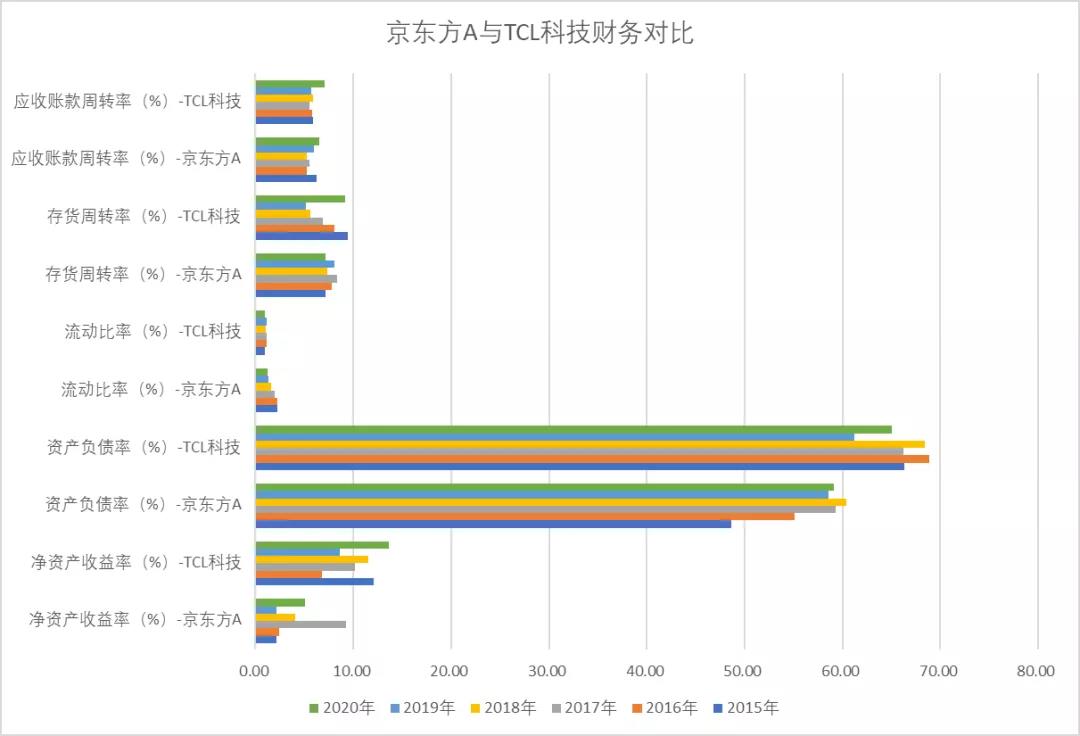

在面板行业,很难不将京东方A和TCL科技对比。得益于自身强大的直接融资能力,京东方A负债结构要优于TCL科技,资产负债率很少高于60%,流动比率和速动比例也在1以上。只是最近几年流动比率呈下降趋势,这或许正是今年进行增发的原因。

不过,2020年及今年一季度存货周转率和应收账款周转率要低于TCL科技,而且销售净利率和净资产收益率要落后TCL科技不少。

▲资料来源:东财choice

从上图可以看到,2017年京东方A净资产收益率曾逼近10%,这主要得益于当年实现历史最高的75亿元净利润。只不过次年,归属净利润和扣非归属净利润便分别同比下滑54.61%和77.28%。

今年一季度京东方A净利润再次创纪录,盈利51.82亿元。从前文董事长陈炎顺的表态看,对未来的经营信心十足。去年12月21日实行的股权激励也表达了同样的态度。

此次激励计划,向1988名激励对象首次授予5.96亿股股票期权,向793名激励对象授予3.22亿股限制性股票。激励对象主要为公司高管、中层管理人员及技术人才。股票期权和限制性股票都从公司层面和个人层面进行考核,公司层面的考核覆盖ROE、毛利率、营收增速、创新业务等多方面。

▲京东方A股票期权行权考核目标

资料来源:京东方A公告

猜你喜欢

荣耀Magic V3正式发布,9.2mm再次刷新折叠屏轻薄纪录

荣耀Magic旗舰新品发布会在深圳湾体育中心“春茧”体育馆正式举行。埃芯半导体完成数亿元B轮融资,华海金浦、浙创投联合领投

由华海金浦、浙创投联合领投,原股东深创投继续增持,长江资本、基石资本、招商证券、天际资本、华沃斯参与本轮投资。

博望财经

博望财经

猎云网

猎云网