富民银行:“加油贷”踩雷,逾期率97%,消费贷弄巧成拙吞苦果

墓地贷、彩礼贷、二胎贷……消费贷已经无孔不入渗透到生活中。日益扩大的消费场景,也对银行的风控能力提出了更高要求,稍有不慎,不仅贷款本金难以收回,银行还会丢了用户口碑和公众形象。

3月12日,据重庆市市场监督管理局官方微信消息,重庆富民银行的购油卡分期金融服务项目逾期率高达97%!目前重庆市消委会多次约谈重庆富民银行,督促其妥善解决消费者投诉,切实维护消费者合法权益。AI财经社致电富民银行询问详情,该行工作人员回复称,暂时没有可披露的信息。

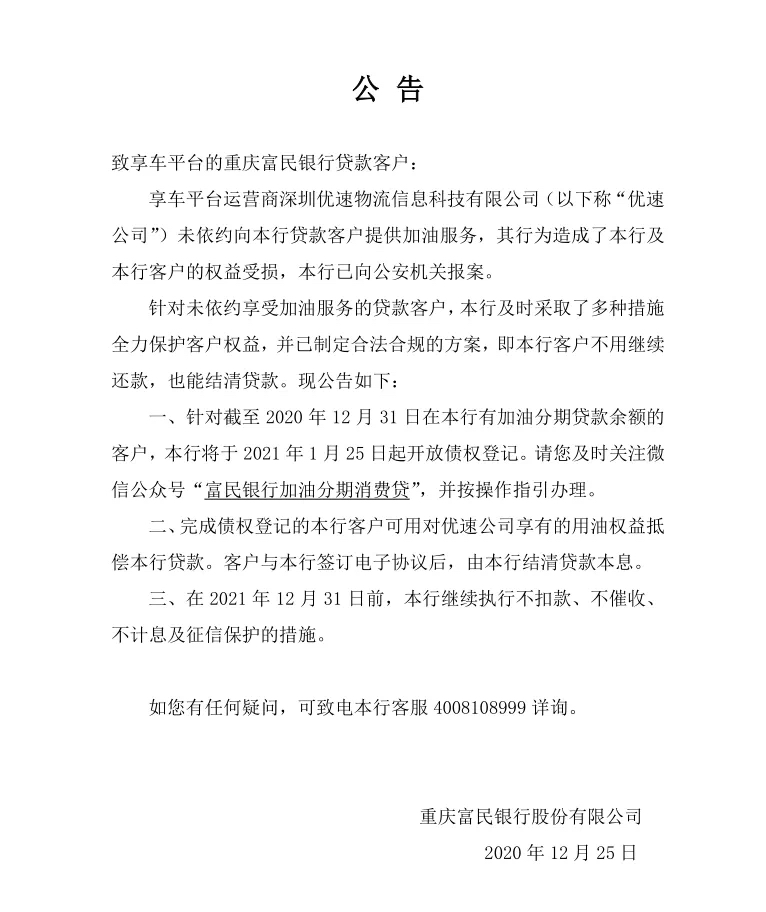

据了解,2020年中时,多名消费者反映,自己办理购油卡分期付款服务后没有收到油卡,且在按期还款的情况下被富民银行催促还款。随着舆论的发酵,2020年12月25日,富民银行首次发布公告称,针对未依约享受加油服务的贷款客户,银行将开放债权登记,客户不用继续还款也能结清贷款。

场景方卷款跑路

银行放贷,不良率竟高达97%?如此畸高的不良率还要从加油分期消费贷业务说起。一名消费者曾在黑猫投诉平台上发帖称,2020年1月时,自己在享车平台办理了信用加油业务,总计12个月,每个月平台向自己的加油卡充值1000元,自己仅需还款900元。后来他才知道自己是通过享车平台向富民银行借了网贷。

而在2020年7月份时,富民银行向他发短信称,享车平台未能及时向银行还款,已将客户还款全部提走了,让借款人直接还款给银行。该投诉人称,自己从5月到12月的还款全部显示逾期状态。

这类经历并非个例,在投诉平台,还有消费者称,自己在享车APP办理加油充值服务后,未能获得最后两个月的充值加油服务,自己更是从未见过与富民银行的贷款合同。

对于还款和油卡服务出现的异常状况,富民银行曾解释称,享车平台运营商深圳优速物流信息科技有限公司(下称“优速物流”)未依约向本行贷款客户提供加油服务,本行已向公安机关报案。重庆市场监管部门亦表示,富民银行放出的资金被挪用,因此无法为消费者提供正常加油服务,从双方的口径来看,问题出在贷款的场景方享车APP上。

根据天眼查信息,优速物流共有两则经营异常信息,2020年4月17日,因通过登记的住所或经营场所无法联系,深圳市市场和质量监督管理委员会宝安局将其列入经营异常名单,其办理经营场所变更登记后,同年5月14日被移出经营异常名录。奇怪的是,短短两个月后,该公司再次因登记的住所或经营场所无法联系,登上经营异常名录。而消费者反映,享车APP在2020年8月还曾出现过打不开的情况,一时间有关享车APP爆雷的消息层出不穷。

资料显示,富民银行成立于2016年8月,是经中国银监会常态化审批民营银行成立的第一家民营银行,富民银行由瀚华金控、宗申集团、福安药业、渝江压铸、海特环保、陶然居和博恩科技重庆七家民营企业共同发起设立,注册资本30亿元。截至2019年末,富民银行资产规模451亿元,存款余额289亿元,贷款余额278亿元,税后净利润 2.2亿元。

消费贷市场迎来强监管

近段时间,不少银行推出花样百出的消费贷款产品,由此引发业内的诸多质疑。3月16日,一张九江银行的“彩礼贷”宣传海报引起舆论轩然大波,该海报显示,彩礼贷最高可以贷款30万元,年利率可低至4.9%,贷款期限最长为1年,贷款可以用来新婚旅游、购买车辆、首饰和家电。

随后新华网、央视网、人民日报均对“彩礼贷”提出批评,认为其是对社会陋习的煽风点火。九江银行回应称,已对直接负责人给予停职处理,并对相关人员给予记过、批评教育等处分。“彩礼贷”的争议还未消停,昆明一墓园又传出与云南西山北银(北京银行)村镇银行联合推出“墓地按揭贷”,最高能贷20万元,宣称为孙辈“解决实际问题”,“不需要抵押”。

对于消费贷暴露的过度营销等问题,监管机构近期出台多项政策进行整顿。3月17日,银保监会等五部委联合印发了《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(下称《通知》),禁止小额贷款公司、非持牌机构向大学生放贷。

3月18日,银保监会消费者权益保护局发布《关于新网银行侵害消费者权益案例的通报》,通报称,自2019年第四季度以来,监管系统接收到消费者对新网银行的投诉举报显著上升,车贷方面的投诉举报数量位列银行业金融机构第二位,新网银行在与一家互联网汽车消费分期服务平台合作的过程中,存在贷前调查不尽职、贷款息费过高、暴力催收等方面的问题。

消费金融专家苏筱芮认为,银行频频推出消费贷产品,意图在于拓展贷款场景。当前银行消费贷场景竞争激烈,且多处于同质化状态,需要拓展场景形成差异化竞争路线。另外,金融营销宣传方面也力求创意。追根溯源,消费金融的问题已经超越了市场化问题,凭借金融机构的风控难以识别潜在的跑路、资金链断裂等道德风险、经营风险,这是一种市场失灵表现。

苏筱芮表示,消费贷发展过程中的问题,需要由相应部门完善监管制度,例如引入监管账户机制等方式保护消费者资金不被挪用卷走,此外还需要加大司法打击,对恶意失联、肆意挥霍消费者预付款等违法行为严厉惩罚,整顿零售服务市场。

博望财经

博望财经

野马财经

野马财经

财富独角兽

财富独角兽