四部门约谈马云!“网络小贷新规”划到蚂蚁“大动脉”?

11月2日晚间,据中国证监会官网消息,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。约谈阵容历史罕见。

针对此次约谈,蚂蚁集团回应媒体称,蚂蚁集团会深入落实约谈意见,继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

同日,银保监会发布《网络小额贷款业务管理暂行办法(征求意见稿)》,关于网络小贷银行化监管的讨论迅速引爆。

11月3日早间,《经济日报》连发两文——《金融科技不能“单兵突进”》和《把发展经济着力点放在实体经济上》,指出:“必须将伪金融创新业态、金融乱象纳入统一有序的监管标准,以减少无序金融创新抬高社会融资成本的风险,给投资者创造健康的金融生态。”

蚂蚁集团即将迎来上市曙光,这几场夜雨落下又会带来什么变数?

新规划到大动脉?

据银保监会官网,为规范小额贷款公司网络小额贷款业务,防范网络小额贷款业务风险等,银保监会、人民银行就《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《办法》),向社会公开征求意见。

新规中如下内容对蚂蚁集团核心业务有重大影响:

其一限制了跨省经营。

《办法》明确网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。

不过,“对极个别小额贷款公司需要跨省级行政区域开展网络小额贷款业务的,由国务院银行业监督管理机构负责审查批准、监督管理和风险处置。”

作为行业龙头,蚂蚁集团旗下两家重庆网络小贷公司拿到跨省经营许可的可能性很大,但未来将被纳入银保监会监管而非属地银保监局监管。

按照中国国际经济交流中心副理事长,原重庆市市长黄奇帆在上海高金论坛上的说法,当初选择落户重庆,蚂蚁集团就有避免强监管的考量。

2013年马云到重庆来找他搞贷款公司,当时的浙江小贷公司正被大规模整顿冻结。黄奇帆承诺只要不搞P2P就可以马上办下来。

“现在蚂蚁金服公司100亿的利润,45亿利润来自于重庆那两个小贷公司,所以这还是他一个吃饭的家当。这个事做了以后,全国前50位的互联网大公司,都是可以搞点网贷的,我把它们都拉到重庆按这个办法来,所以重庆居然有全中国网贷余额的60%,规模6000多亿。”黄奇帆表示。

如今网络小贷公司亦被纳入强监管行列,对蚂蚁集团的影响有待观察。

其二抬高了用户门槛。

《办法》规定自然人的单户网络小额贷款余额原则上不得超过30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额。

根据蚂蚁集团招股书,截至2020年6月30日止12个月期间,约5亿用户通过公司的微贷科技平台获得了消费信贷,且花呗用户的平均余额约为2000元。

这五亿人中有大量学生群体,按照无收入即无贷款的新规,他们能否继续使用花呗借呗,这是疑问之一。

一直以来,花呗、借呗一手“胡萝卜”为低收入或无收入年轻人提供消费贷款;另一手“大棒”纳入芝麻征信,依靠阿里生态体系和芝麻信用分将不良率压低。如此精妙设计未来还是否能延续,这是疑问之二。

(蚂蚁集团促成消费信贷逾期率 来源:招股书)

其三限制了资金杠杆。

《办法》规定,经营网络小额贷款业务的小额贷款公司开展助贷或联合贷款业务的,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

根据招股书,截至2020年6月末,以上两家小贷公司注册资金分别为120亿元、40亿元,发放贷款和贷款余额总计362亿元,而蚂蚁集团目前有共计21540亿元信贷规模,其中98%的资金来自合作银行和发行ABS。根据新规未来驱动同样规模的联合贷款需要更多的表内贷款,网络小贷公司需要补充更多资本金。

诚然马云并不差钱,但《办法》实行后未来小贷公司的杠杆率将和银行业接近,蚂蚁集团营收和利润很大可能受到影响。

此外,《办法》还对网络小贷公司注册资本以及融资规模做出了限制,并设置了3年过渡期。过渡期内,未取得跨省资质的网络小贷公司,应当将跨省小贷余额和贷款户数控制在存量规模之内,并有序压缩递减、逐步清零。

争议“蚂蚁”

马云和阿里成功,改变了金融业游戏规则,那句“银行如果不改变,那我就改变银行”是他的传世经典。

前不久,马云的外滩发言,直白指出:“中国的金融行业就没有系统,缺少健康金融系统,旱的旱死,涝的涝死,不能因为p2p把整个互联网金融都否定了。”

随后官媒、监管层相继发声批驳该论点,说明即便披上金融创新和科技公司的外衣,没有明确的监管规范,也只是野蛮生长。

(来源:图虫)

重温黄奇帆今年上半年演讲,马云的高杠杆发展之下暗含的系统性风险,或许是监管决心下手整治的原因。

黄奇帆解释蚂蚁模式时说:

“马云几千亿花呗、借呗,钱从哪里来?先银行贷款,再发ABS。花呗、借呗30多亿资本金搞到了3000多亿,放大了100倍。

100倍是什么原因造成的呢?贷款没问题,他的30多亿,1比2点几放贷,银行给了他五六十亿贷款,形成了90亿左右。然后他去资本市场上搞ABS的时候,因为我们常规资本市场发ABS没有规定循环多少遍的约定。常规的一个小金融机构,如果放了10个亿贷款,去发ABS10个亿再放出去,可能要一年,它循环三四次已经两三年过去了,原来第一轮的资产早就收回了。

但是到了互联网上出现个特征,你只要有90亿资金进来,三天就发光了。马云90亿发了40次,形成了3600亿。所以当时还出现一个争论,央行说这个不行,太高,央行当然是正确的。发贷银行说我没错,我1比2点几。证监会当时也参与一起研究,发现蚂蚁金服也没有违反全世界证券市场发ABS的规定。因为从来没有说过发多少遍,后来大家一商量,那就发5次。”

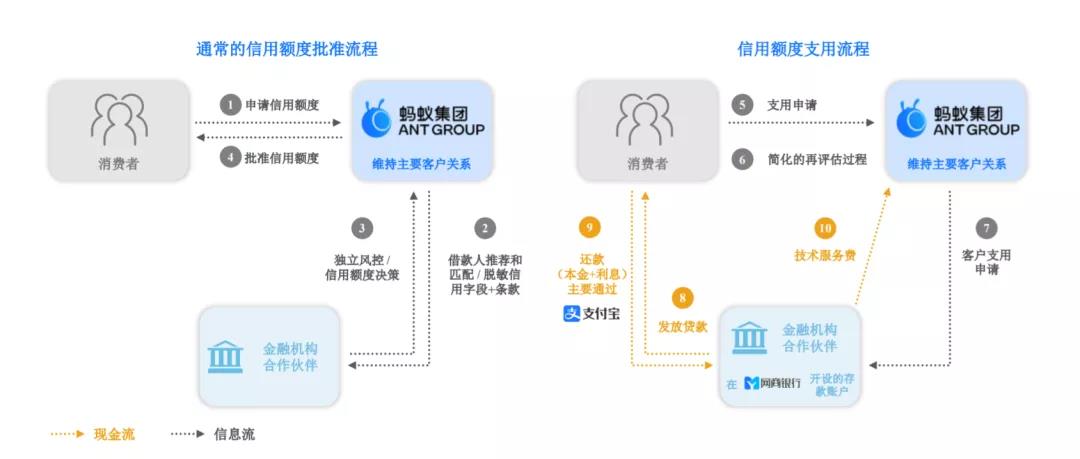

(蚂蚁集团信贷额度审批、支用及还款流程 来源:招股书)

新规的实行,让马云30亿撬动3000亿的资本神话不可再复制。但另一方面,网络小贷新规拉开整顿序幕,倒下一批实力不行的炮灰,对行业老大来说也未尝不是利好。

中央财经大学中国互联网经济研究院副院长欧阳日辉表示:“我认为网络小贷新规的出台,和马云被约谈以及马云外滩的讲话,几件事之间没有必然关联。即便没有马云外滩讲话,网络小贷相关征求意见出台,监管也会按部就班地推进。当然也有可能马云的外滩讲话也给监管层打开了思路。”

欧阳日辉分析:“四部门联合约谈的内容,可能会涉及监管和创新的关系,如何找到平衡。站在整个经济社会发展的和政治稳定等等大的角度来讲的话,对资本的监管和对资本行为的约束是必须的。蚂蚁上市进程不会被这些事件影响,但蚂蚁上市后,一样会遵照这个监管层对金融科技发展出台的所有政策,且要更加严格的遵照规定。蚂蚁应该更加积极地去主动拥抱监管,为市场创新和监管创新做出应有贡献。”

猜你喜欢

蚂蚁集团:捐赠500万元,驰援西藏日喀则地震灾区

1月8日12时,爱德基金会使用备灾资金采购的第一批救灾物资已运抵日喀则市定日县受灾较重的曲洛乡、措果乡和尼辖乡。

猎云网

猎云网

野马财经

野马财经