复盘富途与老虎的美股之路,只有好公司才是时间的朋友

格雷厄姆曾说:"股票短期是投票机,长期是称重机"。

作为价值投资的祖师爷,一语道破了公司股价与质量的关系。虽然,股价的短期波动可以让巴菲特自叹"too young",但长期来看,公司的股价将围绕公司的价值回归,公司质量好坏,决定股价高低。

最近,两家于美股上市的互联网券商——富途控股和老虎证券先后发布了二季报。在上半年美股、港股行情火热的市况下,两家公司的财报引起了关注。

01

先后敲钟起跑,股价走势分化

富途和老虎,在2019年3月先后于纳斯达克上市,转眼间一年半的过去了,两家公司的股价走势也出现了分化。

同在2019年3月上市,富途控股上市后经历了一波涨幅,随后蛰伏近一年,于今年3月开启一轮大涨,至今已经是IPO价(12元/股)的近3倍;老虎证券在上市的前两个月经历了一轮更明显的大涨,随后股价一直处于低位,目前处于破发(6美元/股)的状态。

股价的差异,造成了市值差距的拉大。截止8月18日收盘,富途市值达到44.41亿美元,老虎的市值为8.79亿美元,约为富途的1/5。

股价的背后,是市场对两家公司未来预期的差异。

同处于互联网券商赛道,先后在纳斯达克敲钟起跑,为何富途和老虎的股价出现分化?

02

速度与规模:富途二者兼得

通常情况下,人们偏向于认为公司的发展速度与规模不可兼得,并认为规模小的公司更容易有更快的增速。一方面因为"船小好调头",小公司经营战略和执行灵活多变,另一方面因为规模较小的公司基数较小,在行业机会来临时能迅速崛起。

老虎比富途晚两年成立,将自身定位为一个追赶者,一直对标着赛道中的优等生。

然而从2020Q2财报看,富途的营业收入、利润水平、用户数量,在增速和规模都领先于老虎。

两者都是科技金融服务平台,可以说让金融插上了互联网的翅膀。这其中就隐藏了互联网的本质-即用户价值和口碑效应。作为金融服务本质的平台,除了牌照、底层技术这种硬实力之外,信赖感和好的体验在平台选择上同样非常重要,广大优质客户的良好口碑效应,可以引发更大的链式反应,进而引发更加爆发性的增长,这也是互联网的头部聚集效应的原因。在这方面,富途占据了先机和优势。

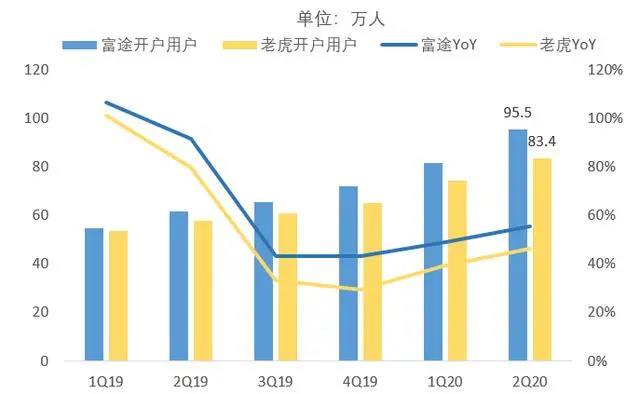

从用户数量上看,在2019年上市初期,富途的开户客户人数仅小幅领先老虎。但经过一年半的发展,在规模更大的基数上,每个季度富途的增长绝对值都高于老虎。在复利效应下,富途的开户用户规模领先优势扩大,2020年Q2,富途的开户用户规模达到95.5万人,相比老虎证券高出近12.1万人,同比增速自上市以来也高于老虎。

当然,通常只有账户有钱、开展证券买卖的客户,才是真正贡献营收利润的客户。从有资产客户的指标来看,富途同样在规模和增速上领先。

2020年Q2富途(30.3万)是老虎(16.8万)的2倍左右。巧合的是,在净增有资产客户数量上看,富途(6.5万)接近是老虎史上新高(3.4万)的2倍。

再看两家公司的财务表现。

在营业收入方面,富途2020年Q2实现营业收入8871万美元,而老虎证券同期仅为3010万美元,营收规模约为富途的1/3。富途Q2营收增速为165%,而老虎证券的增速也不慢,达到121.8%;只是富途在高基数下跑出了高增速,体量更大,增速也更快。

从营收来源来看,富途和老虎的营收大多源于交易佣金和利息费用,因此交易规模是两家公司的产生营收和利润的前置条件。

03

富途美股交易量大于老虎美股和港股总交易量

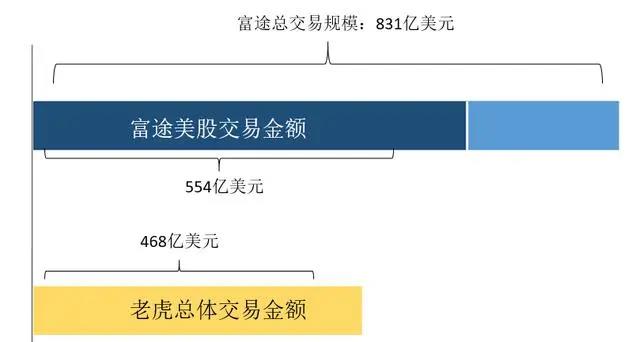

从Q2的交易规模上看,2020Q2富途的总交易额达到831亿美金,同比增速超200%,老虎证券Q2交易规模为468亿美元,同比增长92%。两家公司都抓住了市场行情带来的机遇,交易量取得高增速。但相比之下,富途的交易量规模更大,Q2也取得了更快的增速。

Q2富途首次披露了美股交易规模(554亿美元),高于老虎美股和港股交易量总和(468亿美元)。

从净利润角度看,富途从2019年上市以来一直保持盈利,2020年Q2亿实现净利润3051万美元,约合2.4亿港币。老虎证券在2019年一直处于亏损状态,今年一季度实现了净利润转正,并在二季度保持盈利状态,但环比出现一定下滑。对此老虎证券解释称,净利润环比下滑是由于子公司暂未盈利,实际税率较高加之汇率变动所导致。

从业务和财务数据的对比来看,两家公司在二季度都取得了较快增速。只是相比之下,富途的体量更大、增速更快,领先优势有所扩大。

得益于规模和增速,富途股价较一季度末的低位上涨近4倍。老虎证券的股价表现也不差,从3月的低位2美元反弹近3倍,但目前仍处于破发状态。

同样身处上半年的时代红利,为何两家公司的增速会出现差异?

04

窄门与捷径:选择造成的差异

业绩爆发靠机遇,抓住机遇靠积累。

上半年,美股市场走出大反弹,不仅FAANG走出了气势如虹的涨幅,就连柯达、赫兹等破产的公司都被市场轮番炒作;而港股市场更是迎来了史无前例的IPO牛市,中概股回归同样吸引了大量投资者。

在时代红利面前,富途和老虎的发展速度出现的差异,是两者在发展路径选择上的差异造成的,主要体现在牌照资质与拥抱合规方面。

从成立之初,老虎证券选择了一条"捷径",快速跨越了金融行业的牌照门槛,但截至目前并未获得美股和港股的核心牌照。在众多媒体的报道中,老虎证券被定义为"流量券商",即客户在老虎下的交易订单,最后都被交到美国的盈透证券执行。而老虎证券收取用户交易佣金之后,还需要额外支付交易执行费给盈透证券。

据老虎证券最新消息称,其总共获得24块金融牌照与资质,但重要的港股市场中,其并未获得任何一块核心牌照。且值得注意的是,老虎证券在承销业务中使用的仍是新西兰牌照,并未用上自己的美股牌照展业。而富途控股总共拥有30块牌照与资质,除了拥有美股核心牌照外,在港股市场更是持有1/2/4/5/7/9号等多张牌照,布局上更全面。

用新西兰牌照展业、核心牌照缺失,会导致两个问题:一方面,欠缺核心牌照对其业务的快速发展带来掣肘;另一方面,由于核心交易环节委托盈透证券,意味着每一笔交易佣金都需要抽一部分给盈透,成本高于自持牌照的券商,影响盈利能力。

而富途在成立开始,便坚持自主持牌,在牌照资质上处于行业领先地位。这就使得在业务快速发展时,牌照不会成为其绊脚石,同时每一笔交易的成本也更低。这也直接影响了两者的营收规模和利润表现。

可以说,老虎选择了一条更快捷,但门槛较低的路,富途选择的一道艰辛但容易筑起护城河的"窄门"。

结语:

互联网行业中,规模效应与网络效应明显,这使得强者恒强的现象在游戏、社交、短视频等多个领域一次次出现。

互联网时代,是"以大为美"的时代,要么go big(变大),要么go home(回家)...

互联网券商行业棋至中盘,两极分化效应也逐步显现。到底是富途会继续扩大领先优势,还是老虎仍有机会逆袭?

让我们拭目以待。

猜你喜欢

富途:三季度净利7900万美元同比增长53%,全球用户数达1660万

11月24日,富途发布第三季度财报,财报显示第三季度总营收2.224亿美元(17.311亿港元)同比增长83.0% ,净利润7900万美元(6.152亿港元)同比增长53.1%富途、老虎紧急回应:信息安全质疑,市值合计已蒸发超百亿元

10月14日,人民网刊文《个人信息保护法施行在即,跨境互联网券商何去何从》,指出富途控股、老虎证券等跨境互联网券商在用户信息安全以及合法化、合规化方面存在风险:一是信息收集安全问题,二是信息去向问题。“富途控股”Q2财报:营收同比增长129%,Non-GAAP净利润同比增长127%

全球用户数突破1500万 ,季度净增有资产客户数超21万。复盘富途与老虎的美股之路,只有好公司才是时间的朋友

截止8月18日收盘,富途市值达到44.41亿美元,老虎的市值为8.79亿美元,约为富途的1/5。

AI财经社

AI财经社

猎云网

猎云网

接招

接招

读懂新金融

读懂新金融